Robert Nogacki, radca prawny, partner zarządzający Kancelarii Prawnej Skarbiec Mieszkanie stoi w Paryżu, małżeństwo miało…

Postanowieniem z 30 lipca 2026 roku śledztwo w sprawie afery Zondacrypto zostało połączone ze śledztwem Prokuratury…

Dostęp do broni w domu, w którym dorasta dziecko w kryzysie, przestał być w Stanach Zjednoczonych…

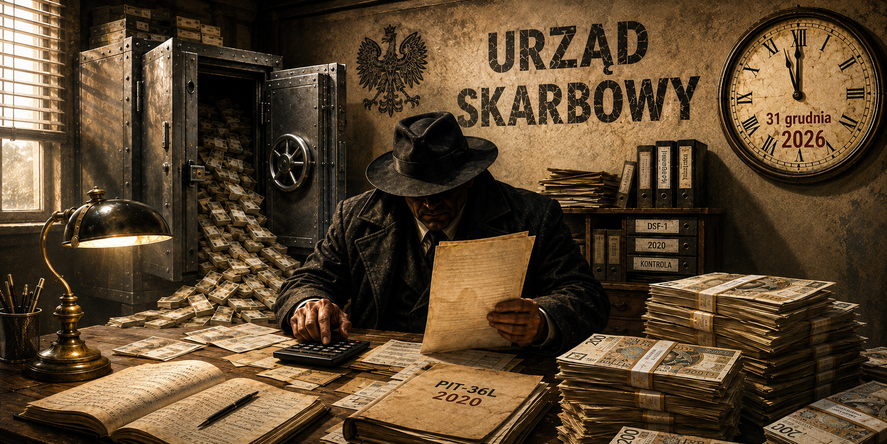

Robert Nogacki, radca prawny, partner zarządzający Kancelarii Prawnej Skarbiec 16 908 zł: tyle fiskus…

Londyn, 12 stycznia 2023 roku. Na premierze Babilonu pozuje fotografom Jason Cloth, kanadyjski finansista, którego pieniądze…

W poniedziałek 27 lipca 2026 r. estoński sąd zakazał BB Trade Estonia OÜ, operatorowi giełdy zondacrypto,…

Pięć adresów jednego człowieka. Gra wokół Przemysława Krala Od połowy kwietnia Przemysław Kral zdążył być w…

Szóstego listopada 2025 r. tajska policja, we wspólnej operacji z FBI, weszła do pokoju hotelowego na…

Andrew i Tristan Tate, bracia o podwójnym obywatelstwie amerykańskim i brytyjskim, dawni kickbokserzy, a od dekady…

Na papierze 20 lipca 2026 r. wygląda jak dzień triumfu. Sędzia Brian M. Cogan skazuje w…

Manipulacja kursem tokena ZND. Premia, która była przynętą. Kancelaria Prawna Skarbiec · Robert Nogacki, radca prawny…

Szesnastego lipca 2026 r. wielka izba Trybunału Sprawiedliwości Unii Europejskiej orzekła, że sąd francuski musi wykonać…

Pierwszego kwietnia 2025 roku prezes Sportradar Carsten Koerl siedział w studiu CNBC naprzeciw Jima Cramera. Gdy…

Trzeciego lipca 2026 r. Sejm głosami 427 posłów, przy 5 przeciw i 1 wstrzymującym się, uchwalił…

Czy kryptowalutę można znaleźć i oddać do biura rzeczy znalezionych? Naczelny Sąd Administracyjny w wyroku…

Robert Nogacki, radca prawny, partner zarządzający Kancelarii Prawnej Skarbiec 8 lipca 2026 r. weszła w…

Twórcy OnlyFans na całym świecie odkrywają bolesną prawdę: w internecie nic nie ginie, a organy podatkowe…

We Francji już trafiły do porywaczy… Od 1 stycznia 2026 r. giełdy i kantory kryptowalut zbierają…

30 maja 2001 r., tuż przed otwarciem grobów w Jedwabnem, biegli poznali reguły, według których przyjdzie…

Poufność rozmów z AI przestała być tematem akademickim i stała się wiadomością ostatnich tygodni. W lutym…

r.pr. Robert Nogacki | 9 lipca 2026 r. Jest wieczór. Kandydat do pracy kończy godzinę pracy…

r.pr. Robert Nogacki | 7 lipca 2026 r. Są liczby, które przestają być liczbami i stają…

r.pr. Robert Nogacki | 7 lipca 2026 r. Rhode Island to najmniejszy stan Unii, w całości…

Rodzice pytają o kamery już przy zapisie dziecka, a dyrektorzy montują je w salach zajęć w…

16 maja 2026 r. Malta zrobiła coś, czego nie zrobił dotąd żaden rząd: podpisała z OpenAI…

2 lipca 2026 r. Trybunał Sprawiedliwości Unii Europejskiej oddalił w całości odwołanie Google i Alphabet w…

30 czerwca 2026 r. Sąd Najwyższy Stanów Zjednoczonych rozstrzygnął jeden z najpoważniejszych sporów konstytucyjnych ostatnich dekad.…

Sprawa Kalifornia przeciwko Big Oil nie rozstrzygnie, czy planeta się ociepla. Rozstrzygnie, czy prawo potrafi pociągnąć…

Organy podatkowe często kwalifikują legalną optymalizację podatkową jako przestępstwo skarbowe i wszczynają postępowania karne skarbowe tuż…

Analiza prawna · odpowiedzialność za zaniechanie legislacyjne · art. 417¹ § 4 k.c. | r.pr. Robert…