Drugi paszport może stanowić istotny element strategii zabezpieczenia przyszłości dla przedsiębiorców i ich rodzin. Jednak decyzja o uzyskaniu obywatelstwa ekonomicznego wymaga dogłębnej analizy zarówno potencjalnych korzyści, jak i rzeczywistych ograniczeń oraz kosztów, które w ostatnich latach znacząco się zmieniły.

Dlaczego drugie obywatelstwo zyskuje na znaczeniu?

Drugi paszport to fundamentalny element strategii dywersyfikacji ryzyka. To nie tylko dokument podróży – to dostęp do alternatywnego systemu prawnego, możliwość połączenia drugiego obywatelstwa z dokonaniem zmiany rezydencji podatkowej i zabezpieczenie przed potencjalnymi ograniczeniami wprowadzanymi przez kraj pierwotnego obywatelstwa.

Zamknięte granice podczas pandemii. Napięcia polityczne i konflikty zbrojne w Europie. Rosnące podatki. Świat, który jeszcze dekadę temu wydawał się stabilny, dziś zmienia się w nieprzewidywalnym tempie.

W tym kontekście drugie obywatelstwo to nie fanaberia dla milionerów ale realna ochrona osób i firm przed zawirowaniami geopolitycznymi i niestabilnością systemu prawnego w Polsce.

Jak można uzyskać drugie obywatelstwo?

Obywatelstwo ekonomiczne – znane również jako Citizenship by Investment (CBI) – to formalny proces prawny, w ramach którego osoba lub rodzina nabywa drugie obywatelstwo wybranego kraju w zamian za określone inwestycje finansowe. Program ten może obejmować donację na rzecz państwa, inwestycję w nieruchomości lub projekty rozwojowe.

Kluczowe jest zrozumienie, że obywatelstwo ekonomiczne to złożona decyzja prawna i finansowa, która powinna być podejmowana wyłącznie po gruntownej analizie indywidualnej sytuacji, celów biznesowych oraz konsekwencji podatkowych i prawnych.

Wybór właściwej jurysdykcji

Nie wszystkie paszporty są sobie równe i nie wszystkie łatwo będzie przedłużyć za dziesięć lat.

Wybór jurysdykcji wymaga analizy kilku kluczowych czynników, w tym systemu prawnego, „mocy” paszportu w ruchu międzynarodowym (ruch bezwizowy), wymagań aplikacyjnych, kosztu i czasu trwania procedury oraz długoterminowej stabilności programu. Paradoks branżowy polega na tym, że im bardziej rygorystyczna jest weryfikacja kandydatów, tym lepszy jest paszport. Kraje dbające o swoją reputację międzynarodową nie rozdają obywatelstw lekką ręką.

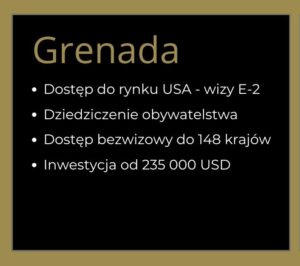

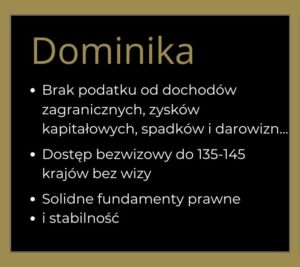

W ramach doradztwa prawnego analizujemy m.in. programy obywatelstwa Saint Lucia, obywatelstwa Grenady i Dominiki. Program Saint Lucia umożliwia uzyskanie drugiego paszportu w krótkim czasie i bez obowiązku pobytu na wyspie, oferując kilka form inwestycji – od darowizny na rzecz Narodowego Funduszu Ekonomicznego po zakup zatwierdzonych nieruchomości lub obligacji rządowych. Z kolei obywatelstwo Grenady przyznawane jest na podstawie inwestycji w fundusz narodowy lub projekty deweloperskie i może obejmować również członków rodziny wnioskodawcy. Alternatywą wartą rozważenia pozostaje także program obywatelstwa ekonomicznego Dominiki – to jedna z najdłużej funkcjonujących inicjatyw CBI w regionie, zapewniająca legalne i trwałe obywatelstwo w zamian za określoną inwestycję w gospodarkę kraju.

Kluczowa kwestia: tylko nieliczne państwa oferują obywatelstwo ekonomiczne bez fizycznego zamieszkania na ich terytorium.

Rozważasz drugie obywatelstwo? Przeanalizujemy Twoją sytuację i wskażemy możliwe rozwiązania.

Aktualna sytuacja na rynku programów CBI (2024-2025)

Przez dziesięciolecia branża CBI (Citizenship and Residence by Investment) rozwijała się dynamicznie, przyciągając coraz większe grono inwestorów poszukujących alternatywnych rozwiązań. Jednak ostatnie lata przyniosły znaczące zmiany w krajobrazie programów obywatelstwa ekonomicznego.

Programy stały się droższe, procedury bardziej rygorystyczne, a społeczność międzynarodowa coraz bardziej krytyczna wobec koncepcji „sprzedawania” obywatelstw. Jednocześnie popyt na drugie obywatelstwo pozostaje wysoki, napędzany rosnącą niepewnością geopolityczną.

Zamknięcie programów europejskich

Najistotniejsze ze wspomnianych zmian wynikają z rosnącej presji międzynarodowej ze strony Unii Europejskiej, FATF (Financial Action Task Force) oraz OECD, które zidentyfikowały programy CBI jako obszar podwyższonego ryzyka w kontekście przeciwdziałania praniu pieniędzy i zachowania integralności międzynarodowych standardów podatkowych. Znamiennym przykładem jest zamknięcie dwóch europejskich programów obywatelstwa ekonomicznego – Maltańskiego w 2025 roku i Cypryskiego – w 2020 roku.

Malta: W kwietniu 2025 roku Europejski Trybunał Sprawiedliwości ostatecznie nakazał zamknięcie programu obywatelstwa ekonomicznego. Program został zastąpiony przez „Citizenship by Merit” (obywatelstwo za zasługi), który wymaga rzeczywistego wkładu w społeczeństwo maltańskie, a nie tylko inwestycji finansowej. To oznacza koniec tradycyjnego programu golden passport na Malcie.

Cypr: Program obywatelstwa ekonomicznego został zawieszony już w 2020 roku pod naciskiem UE. Obecnie pozostał jedynie program Golden Visa zapewniający prawo stałego pobytu, nie obywatelstwo.

Te zmiany w programach europejskich stanowią jasny sygnał kierunku, w jakim zmierza międzynarodowa regulacja tego sektora. Więcej na ten temat piszę w artykule „Programy obywatelstwa i rezydencji przez inwestycje – legalne instrumenty narażone na nadużycia„

Wzrost kosztów obywatelstwa ekonomicznego w regionie karaibskim

Kolejnym istotnym czynnikiem jest wzrost kosztów obywatelstwa ekonomicznego – zwłaszcza w regionie karaibskim.

W lipcu 2024 roku wszystkie kraje karaibskie prowadzące programy CBI podpisały historyczne porozumienie o podwojeniu minimalnych progów inwestycyjnych. Decyzja ta została podjęta pod presją Unii Europejskiej i Stanów Zjednoczonych, które groziły sankcjami wizowymi.

Aktualne minimalne progi inwestycyjne (od lipca 2024):

- Dominika: 200 000 USD (donacja) / 200 000 USD (nieruchomości),

- Saint Lucia: 240 000 USD (donacja) / 300 000 USD (nieruchomości),

- Grenada: 235 000 USD (donacja) / 270 000 USD (nieruchomości),

- Antigua i Barbuda: 230 000 USD (donacja) / 235 000 USD (nieruchomości),

- Saint Kitts i Nevis: 250 000 USD (donacja) / 325 000 USD (nieruchomości).

Do powyższych kwot należy doliczyć opłaty due diligence (zazwyczaj 7 500 – 15 000 USD na osobę), opłaty procesowe oraz wynagrodzenie dla pośredników i doradców prawnych. Rzeczywisty koszt uzyskania obywatelstwa ekonomicznego dla rodziny może przekroczyć 300 000 – 400 000 USD.

Zastanawiasz się czy drugi paszport to rozwiązanie dla Ciebie?

Nowe wymogi rezydencyjne i compliance

Pod presją międzynarodową kraje karaibskie wprowadziły w 2024-2025 roku szereg nowych wymogów mających na celu zwiększenie integralności programów.

![]()

Obowiązkowy pobyt fizyczny: minimum 30 dni w ciągu pierwszych 5 lat po uzyskaniu obywatelstwa

![]()

Kursy integracyjne: obowiązkowe dla wszystkich nowych obywateli

![]()

Wzmocnione procedury weryfikacyjne: obowiązkowe wywiady, szczegółowa weryfikacja źródeł środków

![]()

Ograniczenie liczby wydawanych paszportów: roczne limity dla poszczególnych krajów

![]()

Paszporty z ograniczoną ważnością: 5 lat z możliwością przedłużenia po spełnieniu określonych warunków

Saint Kitts i Nevis – najstarszy program CBI na świecie (działający od 1984 roku) – po raz pierwszy w swojej historii planuje wprowadzenie obowiązku fizycznej rezydencji, co stanowi precedensowy zwrot w filozofii programów obywatelstwa ekonomicznego.

Presja UE: mechanizm zawieszania ruchu bezwizowego

Unia Europejska sfinalizowała w 2024 roku nowe przepisy umożliwiające zawieszenie ruchu bezwizowego dla krajów oferujących programy obywatelstwa ekonomicznego, które nie spełniają wymogów bezpieczeństwa i due diligence.

Vanuatu – przypadek ostrzegawczy: W listopadzie 2024 roku Vanuatu zostało całkowicie pozbawione ruchu bezwizowego z UE. Decyzja ta dotyka wszystkich obywateli Vanuatu, niezależnie od sposobu uzyskania obywatelstwa. To pierwsza pełna implementacja nowego mechanizmu i wyraźny sygnał dla innych krajów prowadzących programy CBI.

Kraje karaibskie pozostają obecnie pod obserwacją UE. Wprowadzenie wyżej wymienionych reform miało na celu uniknięcie losu Vanuatu, jednak przyszłość ruchu bezwizowego z UE dla posiadaczy karaibskich paszportów CBI pozostaje niepewna.

Nowa opcja: São Tomé i Príncipe

W sierpniu 2025 roku São Tomé i Príncipe – małe państwo wyspiarskie u wybrzeży Afryki Zachodniej – uruchomiło nowy program obywatelstwa ekonomicznego.

- Minimalna donacja: 90 000 USD (obecnie najtańszy program na świecie)

- Czas rozpatrzenia: 2-3 miesiące

- Brak wymogu rezydencji ani wizyt w kraju

- Dostęp bezwizowy: około 60 krajów

Należy jednak podkreślić, że nowe programy – szczególnie oferujące bardzo niskie progi inwestycyjne – są zazwyczaj traktowane przez instytucje finansowe i organy graniczne z jeszcze większą ostrożnością niż programy ugruntowane. Historia pokazuje, że „najtańsze” rozwiązania często niosą największe ryzyka reputacyjne i mogą być pierwszymi celami międzynarodowej presji regulacyjnej.

Pomoc prawna w uzyskaniu drugiego paszportu

W procesie uzyskiwania obywatelstwa ekonomicznego kluczowy jest wybór odpowiedniej kancelarii prawnej, która przeprowadzi szczegółową analizę przed wyborem konkretnego państwa.

Pod uwagę należy wziąć takie czynniki, jak:

Doświadczenie kancelarii rekomendacje międzynarodowych stowarzyszeń

Gotowość do przyjmowania współodpowiedzialności za przebieg procesu

Kompetencje doradcze w zakresie inwestycji i planowania finansowego

Tylko profesjonalni doradcy mogą trafnie zidentyfikować szanse i zagrożenia oraz dokonać wyboru na podstawie gruntownej analizy Twoich potrzeb i celów.

Kancelaria Prawna Skarbiec współpracuje wyłącznie z licencjonowanymi biurami w krajach prowadzących programy obywatelstwa ekonomicznego. Od ponad 12 lat z powodzeniem pomagamy Klientom w międzynarodowym planowaniu. O naszej wiarygodności świadczy tytuł Global Law Expert Recommended Firm.

Doradzamy przede wszystkim przy wyborze konkretnego programu i jurysdykcji. Każdy kraj różni się na tyle, że tylko gruntowna analiza wszystkich elementów daje gwarancję realizacji celów.

Oceniamy znacznie więcej elementów niż tylko kryteria finansowe:

- czas trwania procesu od złożenia wniosku do uzyskania paszportu

- lista krajów gwarantujących aktualny ruch bezwizowy

- stabilność programu i ryzyko zmian regulacyjnych

- postrzeganie przez instytucje finansowe

- możliwość dziedziczenia obywatelstwa

- status nieruchomości i możliwość ich odsprzedaży dla inwestorów

- liczba wydanych paszportów na tle złożonych wniosków

Reprezentujemy Klientów podczas całego procesu, od momentu wyboru jurysdykcji aż do chwili otrzymania paszportu. Dzięki temu, że jesteśmy niezależną kancelarią bez bezpośrednich powiązań z lokalnymi deweloperami, zapewniamy lepszą pozycję w negocjacjach oraz bezstronną weryfikację dokumentów i umów.

Proces współpracy krok po kroku

Konsultacja wstępna

Analiza Twojej sytuacji, celów i możliwości. Rekomendacja optymalnej strategii i wybór właściwej jurysdykcji

Przygotowanie dokumentacji

Przygotowanie dokumentacji

Kompletowanie, tłumaczenie i apostillowanie wszystkich wymaganych dokumentów.

Wsparcie po orzymaniu obywatelstwa

Wsparcie po orzymaniu obywatelstwa

W zależności od obranej strategii – zmiana rezydencji podatkowej, optymalizacja struktury majątkowej, bieżące doradztwo.

Kompleksowa analiza

Kompleksowa analiza

Weryfikacja dokumentów, ocena źródeł finansowania, przygotowanie strategii aplikacyjnej.

Złożenie wniosku

Złożenie wniosku

Reprezentacja przed organami, koordynacja procesu, nadzór nad due diligence.

Czy drugie obywatelstwo to dobra inwestycja w 2025 roku?

Odpowiedź zależy od indywidualnych okoliczności i długoterminowych celów. Dla osób o wysokich dochodach, prowadzących międzynarodowy biznes lub obawiających się niestabilności politycznej w kraju pochodzenia, drugie obywatelstwo może być cennym zabezpieczeniem.

Kluczowe jest jednak realistyczne podejście do kosztów i ograniczeń. Dzisiejsze programy CBI to znacznie droższe i bardziej skomplikowane przedsięwzięcia niż jeszcze kilka lat temu. Przyszłość branży pozostaje niepewna, z rosnącym ryzykiem wprowadzenia międzynarodowych ograniczeń.

Przed podjęciem decyzji warto rozważyć alternatywne ścieżki, szczegółowo przeanalizować koszty i korzyści, oraz skonsultować się z doświadczonymi doradcami prawnymi specjalizującymi się w prawie migracyjnym i podatkowym.

Publikacje nt. obywatelstwa ekonomiczneo

Zachęcamy do zapoznania się z artykułami i analizami dotyczącymi tematyki obywatelstwa ekonomicznego. Publikacje te stanowią rozwinięcie zagadnień poruszanych na stronie i mogą pomóc w lepszym zrozumieniu dostępnych możliwości.

Jak miliarderzy na całym świecie korzystają z zagranicznych jurysdykcji

Umów konsultację

Skorzystaj z poniższego formularza, aby umówić się na konsultację z radcą prawnym specjalizującym się w tematyce obywatelstwa ekonomicznego. Omówimy Twoją sytuację i zaproponujemy optymalne rozwiązania prawne.