Szwajcaria pozostaje trzecim największym centrum zarządzania majątkiem w Europie z 3,5 biliona franków w aktywach, z czego 70% należy do klientów zagranicznych. To nie przypadek – mimo zakończenia ery tajemnicy bankowej i pełnej transparentności podatkowej (CRS, FATCA), szwajcarskie banki wciąż oferują to, czego szukają wymagający klienci: stabilność systemu finansowego, profesjonalizm w zarządzaniu aktywami i pewność ochrony kapitału.

Otwarcie konta w szwajcarskim banku wymaga specjalistycznej wiedzy.

Minimalne depozyty wahają się od 500 tysięcy do kilku milionów franków, a wymagania dokumentacyjne są porównywalne z audytem podatkowym. Bez profesjonalnego wsparcia proces może potrwać miesiące.

Nasza kancelaria przeprowadzi Cię przez cały proces wyboru i otwierania konta w banku szwajcarskim. Zadbamy o:

- analizę Twojego profilu,

- dobór banku,

- przygotowanie dokumentacji,

- weryfikację podatkową,

- wsparcie aplikacyjne.

Szwajcarskie konto to narzędzie strategiczne w zarządzaniu majątkiem, które wymaga profesjonalnego podejścia i znajomości międzynarodowych regulacji.

- Kto może otworzyć konto w szwajcarskim banku?

Wymogi formalne vs. rzeczywistość rynkowa

Teoretycznie każdy pełnoletni cudzoziemiec może złożyć wniosek o otwarcie konta w Szwajcarii. Praktycznie – sprawa jest znacznie bardziej skomplikowana. Szwajcarskie banki stosują rygorystyczne procedury KYC (Know Your Customer) i klasyfikują klientów według profilu ryzyka.

Jeśli jesteś osobą politycznie eksponowaną (PEP), rezydentem kraju o niskim wskaźniku w indeksie percepcji korupcji lub prowadzisz działalność w sektorze uznawanym za wysokiego ryzyka, przygotuj się na to, że minimalne depozyty mogą wynosić od 5 do 25 milionów franków szwajcarskich. To nie jest bariera nie do przeskoczenia, ale wymaga odpowiedniego przygotowania i profesjonalnego doradztwa prawnego.

Dla klientów o standardowym profilu ryzyka minimalne depozyty w bankowości prywatnej zaczynają się od 500 tysięcy do 1 miliona CHF. Ale uwaga – to tylko punkt wejścia. Naprawdę prestiżowe instytucje jak Julius Baer czy Pictet oczekują znacznie więcej.

Ranking banków w Szwajcarii – minimalne depozyty i wymagania [2026]

Rynek szwajcarskiej bankowości prywatnej przypomina piramidę, gdzie każdy poziom ma swoje wymagania i standardy obsługi.

Na szczycie znajdują się tradycyjne banki private banking. Julius Baer wymaga minimum miliona franków, Pictet – od 800 tysięcy do miliona, Lombard Odier – podobnie. To instytucje z wielowiekową tradycją, gdzie obsługa klienta to sztuka wymagająca lat doświadczenia. Tutaj nie kupuje się produktów finansowych – tutaj buduje się relacje na pokolenia.

W środku plasują się instytucje z wielowiekową tradycją, gdzie obsługa klienta to sztuka wymagająca lat doświadczenia. To banki średniej wielkości jak J. Safra Sarasin, EFG International czy Union Bancaire Privée. Minimalne depozyty wahają się między 500 tysięcy a milionem franków. Te instytucje oferują doskonałą równowagę między indywidualnym podejściem a szerokością oferty produktowej.

U podstawy – a może raczej w awangardzie? – znajdują się banki cyfrowe i neobanki. Zapewniają doskonałą równowagę między indywidualnym podejściem a kompleksowością oferty. Alpian przyjmuje klientów już od 2 tysięcy franków, a Swissquote w ogóle nie wymaga minimalnego depozytu. Czy to oznacza, że szwajcarska bankowość staje się dostępna dla przeciętnego Kowalskiego? Niekoniecznie. Nawet te banki stosują surowe procedury weryfikacji i nie każdy przejdzie przez sito compliance.

Jakie dokumenty są potrzebne do otwarcia konta w Szwajcarii?

Otworzenie szwajcarskiego konta bankowego to nie jest wypełnienie formularza online w pięć minut. To proces, który może trwać od tygodnia do miesiąca, a wymagana dokumentacja przypomina przygotowanie do audytu podatkowego.

Dla konta osobistego potrzebujesz: ważnego paszportu lub dowodu osobistego (oryginał lub notarialnie poświadczona kopia), dowodu adresu zamieszkania nie starszego niż 3 miesiące, dokumentów potwierdzających źródło dochodów (umowa o pracę, zeznania podatkowe za ostatnie lata), CV ze szczegółowym opisem kariery zawodowej oraz – co kluczowe – deklaracji źródła środków, które zamierzasz zdeponować.

To ostatnie wymaga szczególnej uwagi. Banki szwajcarskie chcą wiedzieć nie tylko skąd masz pieniądze, ale również dlaczego akurat teraz chcesz je przenieść do Szwajcarii. Czy to sprzedaż nieruchomości? Spadek? Dywidenda z biznesu? Każda odpowiedź musi być poparta dokumentami. Ogólnikowe stwierdzenia „oszczędności z pracy” nie przejdą.

✓ Kluczowe wymagania:

- Ważny dokument tożsamości

- Potwierdzenie adresu (max. 3 miesiące)

- Dowody źródła dochodów

- Szczegółowa deklaracja pochodzenia środków

⚠️ Najczęstsze błędy: Ogólnikowe stwierdzenia typu „oszczędności z pracy” nie przejdą weryfikacji. Każda złotówka musi mieć udokumentowane źródło.

Dla konta korporacyjnego wymagania są jeszcze bardziej rozbudowane. Do standardowej dokumentacji rejestracyjnej spółki dochodzi szczegółowy biznes plan, informacje o wszystkich beneficjentach rzeczywistych (UBO), poświadczone kopie paszportów wszystkich dyrektorów, dokumentacja struktury własnościowej oraz – znowu – dowody pochodzenia kapitału.

Rzeczywiste koszty szwajcarskiego konta dla nierezydentów

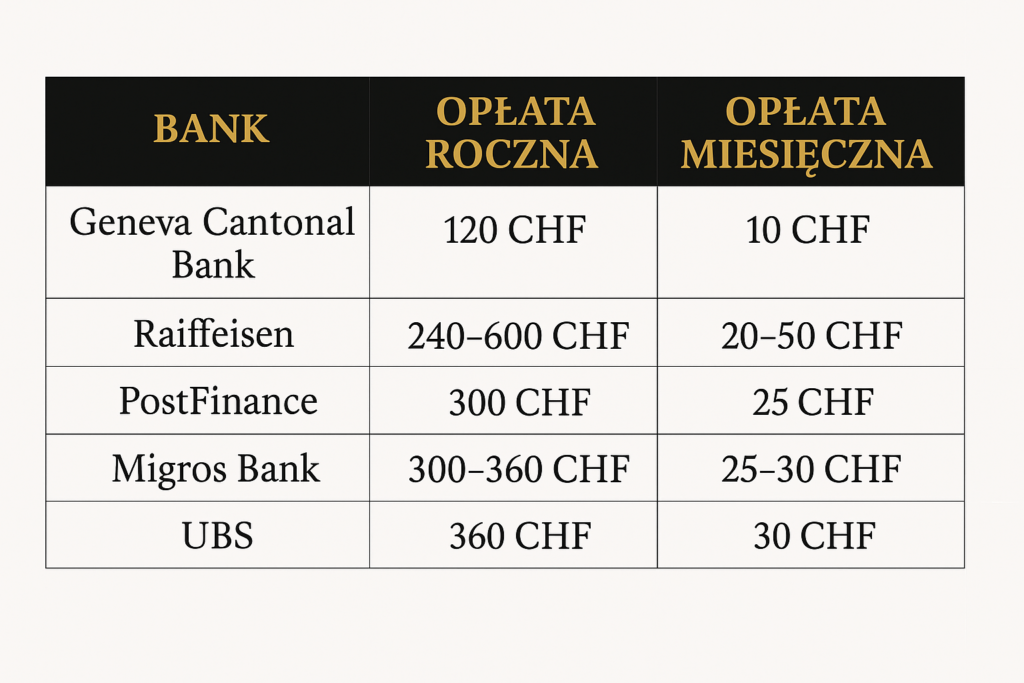

Jeśli myślisz, że szwajcarskie konto to tylko prestiż i bezpieczeństwo, przygotuj się na zimny prysznic w postaci opłat dla nierezydentów. I nie mówię tu o standardowych opłatach za prowadzenie rachunku, które w Szwajcarii i tak są wyższe niż w większości krajów europejskich.

Banki szwajcarskie nakładają dodatkowe roczne opłaty wyłącznie dlatego, że nie jesteś rezydentem. PostFinance żąda 300 franków rocznie (25 CHF miesięcznie), UBS – 360 franków dodatkowo, Migros Bank – od 300 do 360 franków w zależności od lokalizacji, a Raiffeisen – od 240 do 600 franków w zależności od oddziału. Najmniej żąda Geneva Cantonal Bank – zaledwie 120 franków rocznie.

Banki komercyjne – dodatkowe opłaty roczne

W bankowości prywatnej kwoty są oczywiście wyższe. Pictet pobiera od 800 do ponad 4 tysięcy franków rocznie, w zależności od poziomu usług. Mniejsze banki prywatne oscylują między 200 a 1000 franków rocznie.

Banki prywatne – dodatkowe opłaty roczne

Jak banki uzasadniają te opłaty? Oficjalnie – specyficznymi regulacjami krajowymi, wyższymi kosztami administracyjnymi, zwiększonym ryzykiem i kosztami compliance oraz intensywnymi procedurami monitorowania dla klientów wysokiego ryzyka. Nieoficjalnie – bo mogą. Szwajcarska bankowość to wciąż rynek sprzedającego, nie kupującego.

Tajemnica bankowa w Szwajcarii – co zmieniło się po wprowadzeniu CRS i FATCA?

Dla klientów amerykańskich sytuacja jest szczególnie skomplikowana. Szwajcaria wdraża FATCA od 2014 roku, obecnie w modelu 2, z planowanym przejściem na model 1 prawdopodobnie od 1 stycznia 2027 roku. Co to oznacza w praktyce? Że szwajcarskie banki raportują bezpośrednio do IRS o wszystkich kontach należących do osób podlegających amerykańskiemu obowiązkowi podatkowemu. Przy braku zgodności grozi 30% podatek u źródła – drakońska kara, która praktycznie uniemożliwia funkcjonowanie.

Dla rezydentów innych krajów obowiązuje CRS (Common Reporting Standard). Twój szwajcarski bank automatycznie wymieni informacje o Twoim koncie z władzami podatkowymi w kraju Twojej rezydencji podatkowej. To nie jest opcjonalne. To nie jest coś, czego można uniknąć poprzez „mądre” struktury. To jest rzeczywistość współczesnej bankowości offshore.

Paradoksalnie, ta transparentność czyni szwajcarskie konta bardziej, a nie mniej atrakcyjnymi dla uczciwych klientów. Jeśli Twoje finanse są w porządku, jeśli rozliczasz się zgodnie z prawem w swoim kraju, szwajcarskie konto nie stanowi żadnego problemu podatkowego. Wręcz przeciwnie – to element legalnej dywersyfikacji i zarządzania ryzykiem.

W skrócie:

✗ Szwajcarska tajemnica bankowa jest wyłączona w zakresie raportowania podatkowego (od 2017)

✓ Automatyczna wymiana informacji z UE i 100+ krajami

✓ Pełna transparentność = bezpieczeństwo dla uczciwych klientów

✓ Legalny sposób na dywersyfikację majątku

Zapewnimy zgodność z CRS/FATCA – unikaj problemów z polskim urzędem skarbowym.

Dla kogo szwajcarskie konto bankowe jest dobrym rozwiązaniem?

Szwajcarskie konto ma sens dla:

![]()

Osób z majątkiem powyżej 500 tys. EUR

Które potrzebują stabilności i profesjonalnego zarządzania aktywami w jednym z najbezpieczniejszych systemów bankowych świata.

![]()

Przedsiębiorców z międzynarodowym biznesem

Którzy potrzebują sprawnych transferów w różnych walutach i dostępu do globalnych rynków finansowych.

![]() Rodzin planujących sukcesję majątkową

Rodzin planujących sukcesję majątkową

Które chcą zabezpieczyć kapitał dla kolejnych pokoleń w stabilnym środowisku prawno-podatkowym.

Szwajcarskie konto NIE ma sensu dla:

❌ Osób szukających „ukrycia” majątku przed fiskusem

❌ Klientów z kwotami poniżej 200-300 tys. EUR

❌ Osób bez możliwości udokumentowania źródła kapitału

Badanie Uniwersytetu St. Gallen z 2025 roku pokazuje wyraźnie, że na szwajcarskim rynku bankowości prywatnej najlepiej radzą sobie dwa modele biznesowe: duże banki międzynarodowe z szeroką ofertą usług (średni ROE 11,4%) oraz małe banki niszowe skoncentrowane na bardzo specjalistycznej obsłudze (średni ROE 9,6%). Banki średniej wielkości, próbujące być wszystkim dla wszystkich, osiągają zaledwie 4,4% ROE. Co to oznacza dla klienta? Że warto stawiać albo na uznane marki z globalnym zasięgiem, albo na wysoko wyspecjalizowane butiki finansowe – środek drogi rzadko jest optymalny.

Przyszłość szwajcarskiej bankowości

Rynek szwajcarskiej bankowości prywatnej przechodzi głęboką transformację. Liczba banków prywatnych spada – z 85 na początku 2024 roku do mniej niż 80 do końca 2025 roku. Trwają duże transakcje konsolidacyjne, jak przejęcie Société Générale Private Banking przez UBP (10,1 miliarda CHF aktywów) czy nabycie 69,71% udziałów w Saxo Bank przez J. Safra Sarasin.

Główne wyzwania? Spadające dochody z odsetek po zakończeniu okresu wysokich stóp procentowych, rosnąca presja na marże i rentowność oraz fakt, że tylko 31% banków osiąga zwrot z kapitału własnego przewyższający koszt kapitału. To nie są dobre wiadomości dla branży, ale niekoniecznie złe dla klientów – w warunkach rosnącej konkurencji banki muszą walczyć o klientów jakością usług, nie tylko prestiżem marki.

Jednocześnie otwierają się nowe możliwości: rozwój bankowości cyfrowej i usług hybrydowych, wykorzystanie sztucznej inteligencji w zarządzaniu majątkiem, nowe produkty jak L-QIF (Limited Qualified Investor Funds). Szwajcarska bankowość nie umiera – ewoluuje, dostosowując się do realiów XXI wieku.

Nasza oferta

Proces otwierania szwajcarskiego konta bankowego jest skomplikowany i wymaga specjalistycznej wiedzy oraz doświadczenia. Nasza kancelaria oferuje kompleksowe wsparcie na każdym etapie:

Kompleksowa obsługa w 5 krokach

Krok 1: Analiza profilu i rekomendacja banku

Ocenimy Twój profil ryzyka i dobierzemy instytucję idealnie dopasowaną do Twoich potrzeb i możliwości.

Krok 2: Przygotowanie dokumentacji

Skompletujemy wszystkie wymagane dokumenty zgodnie z aktualnymi wymogami szwajcarskich regulacji.

Krok 3: Weryfikacja podatkowa

Sprawdzimy zgodność z polskimi i międzynarodowymi przepisami podatkowymi (CRS, FATCA).

Krok 4: Aplikacja i reprezentacja

Przeprowadzimy Cię przez proces aplikacyjny i będziemy reprezentować w kontaktach z bankiem.

Krok 5: Doradztwo w zakresie raportowania FATCA/CRS i optymalizacja podatkowa

Pomożemy w prawidłowym raportowaniu i legalnej optymalizacji obciążeń podatkowych.

Pamiętaj: szwajcarskie konto to nie cel sam w sobie, lecz narzędzie w ramach szerszej strategii zarządzania majątkiem. Decyzja o jego otwarciu powinna być poprzedzona analizą Twojej sytuacji podatkowej, celów finansowych i oczekiwań wobec instytucji bankowej.

Kontakt

Poznaj możliwości nowoczesnej szwajcarskiej bankowości – umów konsultację. przeprowadzimy Cię przez cały proces.