Pozew o 225 miliardów dolarów – zamrożone aktywa rosyjskie jako cel funduszu sępiego

Carskie obligacje i lawfare przeciwko Rosji

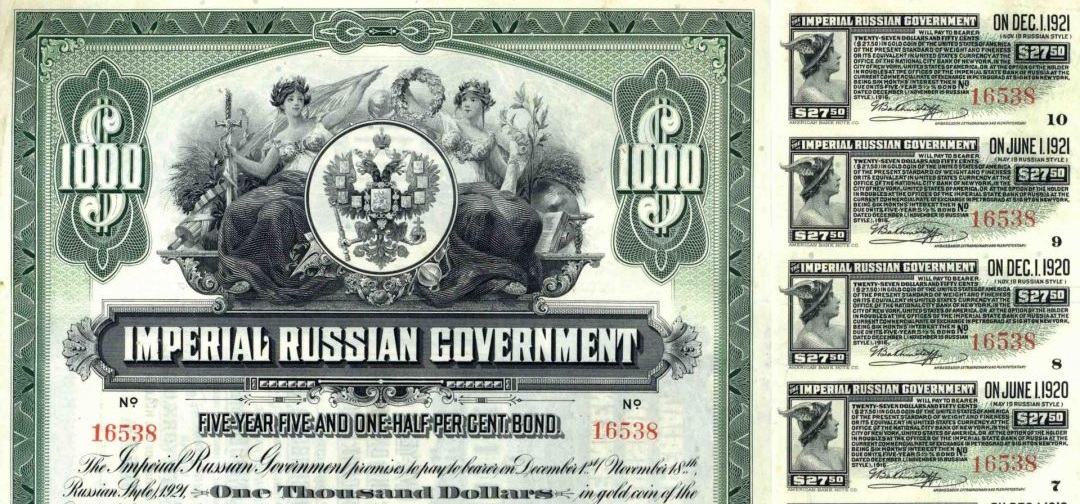

Dwadzieścia pięć milionów dolarów. Tyle wynosiła nominalna wartość obligacji, które w grudniu 1916 roku Cesarstwo Rosyjskie sprzedało amerykańskim inwestorom za pośrednictwem National City Bank of New York. Oprocentowanie: pięć i pół procent rocznie. Termin wykupu: pięć lat. Waluta: dolar amerykański, z klauzulą przeliczenia według parytetu złota obowiązującego w momencie emisji.

Dwieście dwadzieścia pięć miliardów osiemset milionów dolarów. Tyle – według pozwu złożonego w czerwcu 2025 roku – wynosi dzisiejsza wartość tych samych obligacji wraz ze skumulowanymi odsetkami. Mnożnik: dziewięć tysięcy trzydzieści dwa.

Między tymi dwiema liczbami leży rewolucja, która obaliła carską dynastię. Dwie wojny światowe. Powstanie i upadek imperium sowieckiego. Rozpad Związku Radzieckiego. Inwazja na Ukrainę. I jedno fundamentalne pytanie prawne: czy zobowiązanie zaciągnięte przez państwo, które przestało istnieć sto dziesięć lat temu, może być egzekwowane przed współczesnym sądem – a przede wszystkim, czy może otworzyć drogę do zamrożonych aktywów rosyjskich?

- Dyskusja o tym artykule – pod postem na LinkedIn

Zamrożone aktywa rosyjskie: trzysta miliardów dolarów w prawnej próżni

W odpowiedzi na rosyjską inwazję na Ukrainę w 2022 roku Stany Zjednoczone i ich sojusznicy zamrozili aktywa rosyjskie o wartości szacowanej na trzysta miliardów dolarów. Większość tych środków – rezerwy Banku Centralnego Federacji Rosyjskiej, aktywa Narodowego Funduszu Majątku, depozyty państwowych instytucji finansowych – znajduje się w europejskich i amerykańskich instytucjach finansowych, niedostępna dla Moskwy, ale również nienaruszalna dla zachodnich rządów wahających się przed bezprecedensowym krokiem konfiskaty.

W tę patową sytuację wkracza nieoczekiwany gracz: tzw. „fundusz sępi” z Delaware, uzbrojony w stuletnie obligacje i wyrafinowaną strategię lawfare.

Noble Capital: fundusz sępi, którego właściciele pozostają w cieniu

Noble Capital RSD LLC to spółka zarejestrowana w Delaware – jurysdykcji, która dzięki liberalnemu prawu korporacyjnemu stała się domem dla większości amerykańskich podmiotów prawnych, od gigantów technologicznych po wehikuły specjalnego przeznaczenia. Nazwa „RSD” nieprzypadkowo nawiązuje do przedmiotu działalności: Russian Sovereign Debt.

Kim jednak są ludzie stojący za tym wehikułem? To pytanie pozostaje bez odpowiedzi – i sama ta tajemnica jest znacząca.

Prawo Delaware nie wymaga ujawniania wspólników ani osób zarządzających spółką LLC w publicznie dostępnych dokumentach rejestrowych. Dokumenty sądowe identyfikują jedynie pełnomocnika procesowego, ale nie beneficjentów rzeczywistych. Przeszukanie rejestrów handlowych ujawnia liczne podmioty o podobnych nazwach (Noble Capital LLC, Noble Capital Group), lecz żaden z nich nie odpowiada profilowi funduszu specjalizującego się w rosyjskim długu suwerennym.

Fundusze sępie: jak zarabiają na długach państw?

Fundusze sępie (vulture funds) – określane eufemistycznie jako „fundusze aktywistyczne” lub „specjalistyczne fundusze restrukturyzacyjne” – działają według ściśle określonego modelu biznesowego, który różni się fundamentalnie od tradycyjnego inwestowania w dług zagrożony.

Etap pierwszy – akwizycja: Nabycie na rynku wtórnym instrumentów dłużnych, które większość inwestorów uznaje za bezwartościowe. Cena zakupu wynosi zwykle od czterech do dwudziestu centów za dolara wartości nominalnej.

Etap drugi – strategia holdoutu: Odmowa uczestnictwa w wielostronnych negocjacjach restrukturyzacyjnych, nawet gdy dziewięćdziesiąt procent lub więcej wierzycieli akceptuje zaproponowane warunki. Tradycyjny inwestor w dług zagrożony uczestniczy w restrukturyzacji, godząc się na redukcję wartości nominalnej. Fundusz sępi robi dokładnie odwrotnie.

Etap trzeci – forum shopping: Wszczęcie postępowań sądowych w jurysdykcjach oferujących najkorzystniejsze warunki dla wierzycieli – przede wszystkim w Nowym Jorku i Londynie.

Etap czwarty – taktyki przymusu: Uzyskanie zakazów sądowych blokujących płatności na rzecz wierzycieli, którzy zgodzili się na restrukturyzację, oraz próby zajęcia aktywów państwowych w krajach trzecich – od rachunków bankowych, przez należności handlowe, po okręty wojenne.

Etap piąty – wymuszenie ugody: Doprowadzenie suwerennego dłużnika do zawarcia ugody na wielokrotność ceny zakupu poprzez kombinację presji prawnej, finansowej i politycznej.

Udokumentowane stopy zwrotu oscylują między trzystu a dwoma tysiącami procent.

Sprawa argentyńska: paradygmat funduszu sępiego

Paradygmatycznym przykładem jest piętnastoletnia wojna prawna funduszu NML Capital Paula Singera – miliardera, którego The New Yorker nazwał „inwestorem apokalipsy” – przeciwko Argentynie.

Argentyna zbankrutowała w grudniu 2001 roku, nie regulując około stu miliardów dolarów zobowiązań – największa niewypłacalność suwerenna w historii do tego czasu. W latach 2005 i 2010 przeprowadziła restrukturyzację, uzyskując zgodę 93% wierzycieli na redukcję do około trzydziestu centów za dolara.

NML Capital odmówił udziału. Fundusz nabył argentyńskie obligacje za kwotę szacowaną na 49–177 milionów dolarów, a następnie przez piętnaście lat toczył wojnę prawną obejmującą:

- Uzyskanie precedensowego orzeczenia interpretującego klauzulę pari passu jako zakaz płacenia wierzycielom, którzy zgodzili się na restrukturyzację, jeśli jednocześnie nie płaci się holdoutom

- Zajęcie argentyńskiej fregaty szkolnej ARA Libertad w ghańskim porcie Tema w październiku 2012 roku – okręt z trzystu marynarzami na pokładzie był przetrzymywany przez 77 dni

- Kampanię lobbingową w Kongresie USA i finansowanie think tanków portretujących Argentynę jako niesolidnego dłużnika

Wojna zakończyła się w 2016 roku wypłatą 2,4 miliarda dolarów. Stopa zwrotu: ponad tysiąc sto osiemdziesiąt procent.

To właśnie sukces Singera zainspirował falę podobnych przedsięwzięć i sprawił, że każdy suwerenny dłużnik musi dziś uwzględniać ryzyko funduszu sępiego w swojej strategii zarządzania długiem.

Obligacje carskie: co właściwie kupili amerykańscy inwestorzy w 1916 roku?

Instrument finansowy jako artefakt historyczny

Obligacje z 1916 roku to fizyczne dokumenty wykonane na specjalnym papierze wartościowym, opatrzone wytłoczonym godłem Cesarstwa Rosyjskiego, ponumerowane indywidualnie i zaopatrzone w kupony odsetkowe. Są to papiery wartościowe na okaziciela (bearer bonds) – ich posiadacz jest uprawniony do świadczenia bez konieczności wykazywania, w jaki sposób wszedł w posiadanie dokumentu. Przeniesienie następuje przez proste wydanie rzeczy. Egzemplarze tych obligacji można do dziś nabyć na rynku kolekcjonerskim.

Złota klauzula: źródło astronomicznych roszczeń

Kluczowym elementem obligacji była tak zwana złota klauzula (gold clause). Dokument przewidywał, że płatność nastąpi w dolarach amerykańskich lub rublach rosyjskich według wyboru posiadacza, przy czym wartość będzie przeliczona według parytetu złota obowiązującego w momencie emisji.

W 1916 roku uncja złota kosztowała 20,67 dolara – cenę ustaloną przez Stany Zjednoczone w 1834 roku i utrzymywaną przez następne sto lat. Dziś cena oscyluje wokół dwóch tysięcy dolarów za uncję. Ten stukrotny wzrost wartości złota, pomnożony przez sto osiem lat naliczania odsetek składanych, generuje kwotę 225,8 miliarda dolarów.

Dlaczego Amerykanie kupowali rosyjskie obligacje?

Grudzień 1916 roku to szczytowy moment I wojny światowej. Cesarstwo Rosyjskie jest sojusznikiem Ententy, walcząc u boku Wielkiej Brytanii i Francji przeciwko Niemcom i Austro-Węgrom. Front wschodni pochłania miliony żołnierzy i gigantyczne zasoby materiałowe. Rosja desperacko potrzebuje kapitału na finansowanie wysiłku wojennego.

Dla amerykańskich inwestorów obligacje carskie jawiły się jako atrakcyjna propozycja. Oprocentowanie znacząco przewyższało to oferowane przez amerykańskie papiery skarbowe. Rosja była potęgą militarną i gospodarczą z ogromnymi zasobami naturalnymi. Sojusz z Wielką Brytanią i Francją wydawał się gwarantować zwycięstwo w wojnie.

Nikt nie przewidział, że za niecałe trzy miesiące car Mikołaj II abdykuje, a za niecały rok bolszewicy przejmą władzę i odmówią płacenia jakichkolwiek długów poprzednich rządów.

Dekret z 1918 roku: rewolucja jako zdarzenie prawne

Tekst Dekretu o unieważnieniu pożyczek państwowych, podpisanego przez Jakowa Swierdłowa, charakteryzuje się bezwzględną jasnością:

„Wszystkie pożyczki państwowe zaciągnięte przez rządy rosyjskich właścicieli ziemskich i burżuazji zostają niniejszym unieważnione od grudnia 1917 roku. Kupony tych pożyczek przypadające do zapłaty w grudniu 1917 roku nie podlegają realizacji. Podobnie unieważnia się gwarancje udzielone przez powyższe rządy na pożyczki różnych przedsiębiorstw i instytucji. Wszystkie pożyczki zagraniczne bez wyjątku zostają bezwarunkowo unieważnione.”

Dekret unieważnił zobowiązania o łącznej wartości około sześćdziesięciu miliardów rubli – szesnaście miliardów długu zagranicznego. Francja, gdzie około 1,6 miliona obywateli posiadało rosyjskie obligacje, została dotknięta szczególnie dotkliwie. Strata weszła do francuskiej pamięci zbiorowej pod nazwą emprunts russes (pożyczki rosyjskie), stając się synonimem naiwnej wiary w solidność zagranicznej inwestycji.

Dla bolszewików repudiacja nie była aktem desperacji finansowej, lecz świadomym wyborem ideologicznym. Lew Trocki przypominał, że już Rada Delegatów Robotniczych w 1905 roku ostrzegała zachodnich bankierów: pożyczki udzielane carowi na tłumienie rewolucji nie będą spłacone przez „zwycięski lud”.

Doktryna „długu odrażającego”: kiedy dług państwowy jest nieważny?

Paradoks Sacka

Teoretyczne fundamenty pod prawną legitymizację bolszewickiej repudiacji położył nie żaden marksista, lecz były urzędnik carskiego Ministerstwa Finansów. Aleksander Nahum Sack, który po rewolucji wyemigrował do Francji, w 1927 roku opublikował traktat, w którym sformułował doktrynę dette odieuse – długu odrażającego.

Sack sformułował trzy warunki, których łączne spełnienie pozwala zakwalifikować dług jako odrażający:

Po pierwsze, brak zgody. Dług został zaciągnięty bez zgody ludności, przez rząd nieposiadający demokratycznej legitymacji. Autokracja carska, w której władza suwerenna koncentrowała się w osobie monarchy, a ludność nie miała wpływu na politykę finansową państwa, spełniała tę przesłankę.

Po drugie, brak korzyści. Środki z pożyczki nie zostały wykorzystane dla potrzeb lub interesów społeczeństwa. Wojskowa ekspansja, tłumienie ruchów rewolucyjnych, utrzymanie aparatu represji – to cele służące władzy, nie ludowi.

Po trzecie, świadomość wierzyciela. Pożyczkodawcy wiedzieli lub powinni byli wiedzieć o dwóch poprzednich okolicznościach. Zachodnie banki doskonale zdawały sobie sprawę, komu pożyczają pieniądze.

Obligacje carskie z 1916 roku spełniały wszystkie trzy kryteria.

Konwencja wiedeńska o sukcesji państw z 1983 roku – która wprawdzie nie weszła w życie – uznaje prawo państw-sukcesorów do odmowy przejęcia długów sprzecznych z podstawowymi zasadami prawa międzynarodowego.

Ugody brytyjska i francuska: dyplomacja, nie prawny obowiązek

Noble Capital może argumentować, że skoro Rosja dobrowolnie zaspokoiła wierzycieli brytyjskich i francuskich, to uznała swoją odpowiedzialność za długi carskie. Argument ten jest jednak fundamentalnie błędny.

Wielka Brytania, 1986

W lipcu 1986 roku Związek Radziecki i Wielka Brytania osiągnęły porozumienie, które media przedstawiały jako „spłatę” carskiego długu. W rzeczywistości mechanizm był inny: porozumienie uwolniło zamrożone aktywa carskie znajdujące się w brytyjskich bankach od 1917 roku i umożliwiło ich podział między wierzycieli. Kwota pokryła około dwóch procent wartości roszczeń. W zamian ZSRR uzyskał dostęp do londyńskich rynków kapitałowych.

Francja, 1996

Porozumienie francusko-rosyjskie z listopada 1996 roku przewidywało wypłatę czterystu milionów dolarów – mniej niż dziesięć procent szacunkowej wartości francuskich roszczeń. W zamian Francja zrzekła się dalszych roszczeń, a Rosja uzyskała członkostwo w Klubie Paryskim jako kredytodawca.

Obie ugody były dobrowolnymi kompromisami politycznymi – gestami ex gratia, nie wykonaniem prawnego obowiązku. Dobrowolna jałmużna dla jednego żebraka nie tworzy prawnego obowiązku dawania jałmużny wszystkim.

Zamrożone aktywa rosyjskie jako prawdziwy cel

Konstrukcja żądań Noble Capital zdradza wyrafinowanie prawne stojące za pozornie „donkiszotowskim” roszczeniem.

Wyrok deklaratoryjny: gra na przyszłość

Po pierwsze, Noble Capital żąda wyroku deklaratoryjnego (declaratory judgment) stwierdzającego, że Rosja jest dłużnikiem powoda na kwotę co najmniej 225,8 miliarda dolarów. W przeciwieństwie do wyroku zasądzającego, który nakazuje pozwanemu zapłatę i może być egzekwowany przez zajęcie majątku, wyrok deklaratoryjny jedynie autorytatywnie rozstrzyga sporną kwestię prawną.

Dlaczego powód wybiera słabszą pozornie formułę? Z trzech powodów:

- Obejście immunitetu egzekucyjnego – nawet gdyby sąd uznał roszczenie, zamrożone aktywa rosyjskie są chronione przed egzekucją na mocy FSIA (pojęcie to wyjaśniam poniżej). Wyrok deklaratoryjny ustala wierzytelność bez konieczności natychmiastowego zmierzenia się z tą barierą.

- Przygotowanie gruntu pod przyszłe działania – prawomocny wyrok może stanowić podstawę do potrącenia w innych transakcjach, dochodzenia roszczeń w innych jurysdykcjach, negocjacji ugodowych z pozycji siły.

- Uniknięcie zarzutu przedwczesności – żądanie natychmiastowej zapłaty z zamrożonych aktywów mogłoby zostać oddalone jako niemożliwe do wykonania (sankcje OFAC blokują wszelkie transakcje z udziałem rosyjskiego mienia).

Prawo do potrącenia: klucz do zamrożonych aktywów

Po drugie, powód żąda wyroku deklaratoryjnego uznającego prawo do potrącenia (set-off) wierzytelności z obligacji carskich ze zobowiązaniami, jakie Noble Capital lub jego cesjonariusze mogliby mieć wobec Rosji – w tym ze zobowiązaniami wynikającymi z zamrożonych aktywów rosyjskich.

Ten element jest kluczowy dla zrozumienia całej strategii. Noble Capital nie żąda bezpośredniej egzekucji z zamrożonych aktywów rosyjskich, lecz prawa do ich wykorzystania jako instrumentu kompensacyjnego w przyszłości, gdy sytuacja prawna ulegnie zmianie.

Zarządca przymusowy: pułapka czekająca na odblokowanie

Po trzecie, powód żąda ustanowienia zarządcy przymusowego (equitable receiver), który przejąłby kontrolę nad rosyjskimi aktywami w Stanach Zjednoczonych w momencie ich ewentualnego odblokowania – zanim Rosja zdążyłaby je wycofać lub ukryć.

Konstrukcja ta ujawnia długoterminową grę. Noble Capital nie liczy na natychmiastową wypłatę. Liczy na to, że pewnego dnia – za rok, za dziesięć lat, za dwadzieścia – sytuacja geopolityczna ulegnie zmianie, sankcje zostaną zniesione lub zmodyfikowane, a zamrożone aktywa rosyjskie staną się dostępne. W tym momencie prawomocny wyrok deklaratoryjny amerykańskiego sądu federalnego stanie się kartą przetargową o potencjalnie gigantycznej wartości.

Immunitet państwa: czy Rosję można pozwać w USA?

FSIA i wyjątek działalności komercyjnej

Foreign Sovereign Immunities Act z 1976 roku kodyfikuje w prawie amerykańskim zasadę immunitetu państwa. Państwa obce nie podlegają jurysdykcji sądów amerykańskich – chyba że mieści się w jednym z enumeratywnych wyjątków.

Noble Capital opiera się na wyjątku dotyczącym działalności komercyjnej, uregulowanym w 28 U.S.C. § 1605(a)(2). Przepis wyłącza immunitet, gdy powództwo opiera się na działalności komercyjnej prowadzonej przez państwo obce.

Kluczowym precedensem jest orzeczenie Sądu Najwyższego w sprawie Republic of Argentina v. Weltover, Inc. z 1992 roku, gdzie uznano, że emisja „zwykłych instrumentów dłużnych” stanowi działalność komercyjną.

Dlaczego obligacje carskie to nie „zwykłe instrumenty dłużne”

Analogia do sprawy Weltover jest jednak powierzchowna:

- Obligacje argentyńskie były zwykłymi instrumentami finansowania deficytu, emitowanymi w czasie pokoju przez demokratycznie wybrany rząd. Obligacje carskie finansowały wysiłek wojenny, emitowane przez autokratyczny reżim.

- Argentyna lat dziewięćdziesiątych była tym samym państwem, które zaciągnęło dług. Federacja Rosyjska jest odległym następcą prawnym, oddzielona trzema rewolucjami.

- Obligacje argentyńskie zawierały wyraźną klauzulę wyboru prawa i jurysdykcji. Obligacje carskie emitowano w czasach, gdy pojęcie immunitetu suwerennego miało charakter absolutny.

Sądy francuskie konsekwentnie oddalały podobne roszczenia, uznając obligacje carskie za actes de souveraineté – akty z natury suwerenne.

Immunitet egzekucyjny Banku Centralnego

Nawet gdyby sąd uznał jurysdykcję, zamrożone aktywa rosyjskie Banku Centralnego korzystają ze szczególnej ochrony. 28 U.S.C. § 1611(b)(1) stanowi, że majątek banku centralnego trzymany na własny rachunek jest immunizowany od egzekucji, chyba że bank wyraźnie zrzekł się tego immunitetu.

Bank Centralny Federacji Rosyjskiej takiego zrzeczenia nie dokonał.

Przedawnienie: czy można dochodzić roszczeń po stu latach?

Problem czasu

Obligacje carskie stały się wymagalne najpóźniej w 1921 roku. Od tego momentu minęło ponad sto lat. Nawet najbardziej liberalne liczenie terminów przedawnienia nie pozwala na dochodzenie roszczeń po upływie stulecia.

Argument Noble Capital: siła wyższa?

Powód może próbować odwołać się do doktryny equitable tolling – zawieszenia biegu przedawnienia ze względów słuszności. Argument brzmiałby następująco: przedawnienie nie biegnie wobec dłużnika, który aktywnie zaprzecza istnieniu zobowiązania.

Argument ten jest jednak prawniczo wadliwy z kilku powodów:

Po pierwsze, repudiacja długu nie jest tożsama z „ukryciem się” dłużnika. Jest wręcz przeciwieństwem – jawnym, publicznym oświadczeniem o odmowie wykonania zobowiązania. Dekret z 1918 roku został ogłoszony urbi et orbi.

Po drugie, amerykańskie sądy były przez cały ten okres dostępne dla posiadaczy obligacji. Brak uznania dyplomatycznego ZSRR (do 1933 roku) nie zamykał drogi sądowej.

Po trzecie, nawet gdyby przyjąć jakiś okres „zawieszenia”, zakończył się on najpóźniej z rozpadem ZSRR w 1991 roku. Od tego momentu minęło ponad trzydzieści lat.

Analogia chińska

Sędzia Amir Ali oddalił we wrześniu 2025 roku pozew Noble Capital LLC przeciwko Chinom o 11,5 miliarda dolarów na podstawie obligacji cesarskich z lat 1898–1911, uznając między innymi, że roszczenia są przedawnione. Jeśli sześćdziesiąt pięć lat to za dużo dla obligacji chińskich, to sto cztery lata z pewnością przekraczają granice cierpliwości prawa.

Lawfare: gdy prawo staje się bronią w rywalizacji geopolitycznej

Czym jest lawfare?

Termin lawfare – połączenie słów law (prawo) i warfare (wojna) – oznacza strategiczne wykorzystanie norm prawnych, procedur i instytucji sądowych jako narzędzia do osiągania celów politycznych, militarnych lub geopolitycznych, które tradycyjnie wymagałyby środków przymusu. Generał Charles Dunlap, który spopularyzował pojęcie, definiuje lawfare jako „użycie prawa jako substytutu tradycyjnych środków militarnych do osiągnięcia celu operacyjnego”.

Współczesne analizy rozróżniają lawfare ofensywny (nękanie, ograniczanie lub delegitymizacja przeciwnika) i defensywny (budowanie odporności prawnej i odstraszania). Studia nad rosyjską i chińską strategią podkreślają, że „wojna prawna” stanowi integralny element doktryny wojny hybrydowej, obok operacji informacyjnych i psychologicznych.

Zamrożone aktywa rosyjskie jako pole bitwy lawfare

Debata wokół zamrożonych aktywów rosyjskich jest podręcznikowym przykładem lawfare, gdzie obie strony konfliktu wykorzystują argumenty prawne, sądy i procedury instytucjonalne jako instrumenty szerszej konfrontacji polityczno-gospodarczej.

Zachodni lawfare polega na konstruowaniu ram prawnych umożliwiających wykorzystanie zamrożonych aktywów na rzecz Ukrainy. Kluczowe strategie obejmują:

- Wykorzystanie zysków (windfall income) z aktywów suwerennych bez naruszania kapitału – decyzja UE z maja 2024 roku i późniejsze porozumienia G7

- Konstrukcja „pożyczki reparacyjnej„, gdzie przyszłe zyski z zamrożonych rezerw obsługują dług zaciągnięty na rzecz Ukrainy

- Argumentacja oparta na doktrynie środków odwetowych (countermeasures) wobec rażącego naruszenia prawa międzynarodowego (agresji)

Rosyjski lawfare stanowi odpowiedź kontestującą legalność zamrożenia i grożącą środkami odwetowymi:

- Moskwa kwalifikuje zamrożenie rezerw suwerennych jako nielegalną ekspropriację naruszającą immunitet państwa

- Rosja grozi zajęciem aktywów zachodnich inwestorów na swoim terytorium, explicite wiążąc ich wartość z wielkością zamrożonych rezerw za granicą

- Zapowiada postępowania przed sądami międzynarodowymi i krajowymi

Pozew Noble Capital w kontekście lawfare

Timing pozwu Noble Capital jest zastanawiający. Złożono go w momencie, gdy zachodnie rządy intensywnie debatują nad mobilizacją zamrożonych aktywów rosyjskich na rzecz odbudowy Ukrainy – a Parlament Europejski prowadzi gorące debaty nad mechanizmami ich wykorzystania. Wszelkie działania prawne komplikujące status tych aktywów mogą służyć jako instrument nacisku – lub przeciwnie, jako przeszkoda w multilateralnych negocjacjach.

W świecie lawfare takie wehikuły nierzadko służą celom, których rzeczywisti zleceniodawcy wolą nie ujawniać. Prawo staje się polem bitwy o ekstrahowanie lub blokowanie wartości ekonomicznej – każda strona wykorzystuje instytucje prawne i narracje (reparacje vs. kradzież, środki odwetowe vs. ekspropriacja) do kształtowania legitymacji, odstraszania przeciwników i wpływania na zachowania państw trzecich oraz rynków.

Fundusz zarejestrowany w Delaware, reprezentowany przez kancelarię o nazwisku tożsamym z nazwą spółki, dochodzący roszczeń o wymiarze przekraczającym roczny budżet większości państw świata, w sprawie dotyczącej najgorętszego konfliktu geopolitycznego naszych czasów – to konfiguracja, która powinna wzbudzać zainteresowanie analityków wykraczające poza aspekty czysto prawne.

Czy za Noble Capital stoją weterani sprawy argentyńskiej? Nowi gracze zakładający pozycję spekulacyjną? A może interesy wykraczające poza czysty zysk finansowy – być może służby lub podmioty państwowe wykorzystujące fundusz jako platformę deniable dla operacji lawfare? Na te pytania nie ma dziś odpowiedzi opartej na źródłach publicznych. Być może discovery procesowe lub przyszłe ujawnienia rzucą światło na strukturę właścicielską. Do tego czasu tajemnica pozostaje integralną częścią tej historii.

Sąd jako forum polityki zagranicznej?

Doktryna political question

Ostatnią linią obrony jest doktryna political question – zasada, że pewne spory są z natury rzeczy nierozstrzygalne przez sądy, ponieważ dotyczą kwestii powierzonych innym gałęziom władzy.

Pytanie, czy Federacja Rosyjska powinna spłacić długi Cesarstwa Rosyjskiego, jest w istocie pytaniem o stosunki międzynarodowe między Stanami Zjednoczonymi a Rosją. Jest pytaniem o to, jak traktować rewolucję i jej prawne konsekwencje. Jest pytaniem o to, czy amerykańskie sądy powinny stać się instrumentem nacisku na obce państwo w kontekście toczącej się wojny.

Sądy amerykańskie tradycyjnie powstrzymują się od rozstrzygania takich kwestii, uznając, że należą one do kompetencji Prezydenta i Kongresu. Nawet gdyby powód pokonał wszystkie inne bariery, sąd mógłby odmówić rozpoznania sprawy jako dotyczącej kwestii politycznej.

Precedens irański

Historia zna przypadki, gdy władza wykonawcza interweniowała w postępowania sądowe dotyczące aktywów obcych państw. Po rewolucji irańskiej w 1979 roku amerykańskie sądy wydały liczne wyroki przeciwko Iranowi, ale ich wykonanie zostało zablokowane przez porozumienia algierskie z 1981 roku, na mocy których Stany Zjednoczone zwolniły irańskie aktywa w zamian za uwolnienie amerykańskich zakładników.

Nic nie gwarantuje, że podobna interwencja nie nastąpi w przypadku aktywów rosyjskich. Zamrożone środki są kartą przetargową w negocjacjach dotyczących Ukrainy. Ich przeznaczenie – czy to na odbudowę Ukrainy, czy na zaspokojenie wierzycieli, czy na wymianę za coś zupełnie innego – jest decyzją polityczną, nie sądową.

Komplikacja sankcyjna

Co więcej, sama możliwość prowadzenia postępowania egzekucyjnego wobec zamrożonych aktywów jest wątpliwa w świetle reżimu sankcyjnego. Sankcje amerykańskie zakazują transakcji z udziałem zablokowanego mienia rosyjskiego. Egzekucja z takiego mienia byłaby „transakcją” w rozumieniu przepisów sankcyjnych – a zatem wymagałaby licencji OFAC (Office of Foreign Assets Control).

Sprawa wenezuelska ilustruje te komplikacje. W maju 2025 roku sąd federalny uchylił wyrok przeciwko Wenezueli na żądanie samych wierzycieli, którzy uznali, że sankcje amerykańskie czynią wyrok „praktycznie bezwartościowym” – nie można go wykonać bez naruszenia prawa.

Kontekst porównawczy: galeria widm

Chiny: obligacje Niebiańskiego Cesarstwa

Równolegle do sprawy rosyjskiej toczy się wspomniany powyżej spór o chińskie obligacje cesarskie. Obligacje wyemitowane przez dynastię Qing w latach 1898–1911 – głównie na budowę kolei i spłatę odszkodowania po powstaniu bokserów – pozostają w stanie technicznego niewykonania od 1939 roku, gdy rząd Republiki Chińskiej ogłosił moratorium.

Chińska Republika Ludowa konsekwentnie odmawia uznania tych zobowiązań, traktując je jako „długi poprzedniego reakcyjnego reżimu”. Pozew Noble Capital LLC z 2023 roku opierał się na teorii, że emisja przez ChRL nowych obligacji w latach 2020–2021 stanowiła zrzeczenie się immunitetu także w odniesieniu do długów historycznych.

Sąd nie podzielił tej interpretacji. Uznał, że wyjątek działalności komercyjnej odnosi się do współczesnej działalności handlowej, nie zaś do stuletnich zobowiązań, które z tą działalnością nie mają żadnego związku.

Wenezuela: gdy dług jest świeży

Kontrastuje z tym sytuacja Wenezueli, która zbankrutowała w 2017 roku. To przypadek niewypłacalności współczesnej, gdzie wszystkie elementy niezbędne do skutecznej egzekucji są na miejscu: klarowne dokumenty obligacyjne z klauzulami wyboru prawa, wyraźne zrzeczenia się immunitetu, identyfikowalne aktywa w postaci spółek zależnych na terytorium USA.

Sąd federalny w Delaware autoryzował sprzedaż Citgo Petroleum – najcenniejszego zagranicznego aktywa Wenezueli – na zaspokojenie wierzycieli. Licytacja, po zawirowaniach proceduralnych, ma doprowadzić do podziału miliardów dolarów między osiemnastu uznanych wierzycieli.

Różnica między Wenezuelą a Rosją carską jest fundamentalna. Wenezuela jest tym samym państwem, które zaciągnęło dług. Dokumenty obligacyjne przewidują jurysdykcję sądów amerykańskich. Aktywa są zidentyfikowane i dostępne. To standard, którego obligacje carskie nie spełniają w żadnym punkcie.

Kuba: duch Castro przed londyńskim sądem

Brytyjski Sąd Najwyższy w kwietniu 2025 roku odmówił Kubie prawa do apelacji w sprawie CRF I Limited v. Banco Nacional de Cuba, otwierając drogę do egzekucji wyroku na 72 miliony funtów. Fundusz CRF I Limited – zarejestrowany na Kajmanach – domaga się zaspokojenia roszczeń opartych na długu kubańskim z lat osiemdziesiątych XX wieku.

Sprawa kubańska ilustruje, że egzekucja wobec państw niewypłacalnych jest możliwa – ale wymaga starannego prowadzenia procesu przez dziesięciolecia, wykazania prawidłowości cesji wierzytelności, identyfikacji aktywów niepodlegających immunitetowi. CRF I Limited prowadził tę sprawę przez ponad dwadzieścia lat, zanim uzyskał prawomocny wyrok.

Turcja: jak spłacić dług imperium

Historia Imperium Osmańskiego dostarcza przykładu udanego rozliczenia imperialnego długu. Imperium zaciągnęło pierwszy dług zagraniczny w 1855 roku podczas wojny krymskiej. Do 1875 roku zadłużenie osiągnęło poziom niemożliwy do obsługi, co doprowadziło do faktycznej niewypłacalności.

Dekret Muharrem z 1881 roku ustanowił Administrację Długu Publicznego (OPDA), międzynarodową instytucję kontrolującą część osmańskich wpływów podatkowych i kierującą je bezpośrednio do wierzycieli. Ten kolonialny w istocie mechanizm działał aż do upadku Imperium.

Republika Turcji, powstała w 1923 roku, przejęła na mocy traktatu z Lozanny około jednej trzeciej osmańskiego długu zagranicznego. Przez następne trzy dekady negocjowała redukcje i restrukturyzacje, ostatecznie dokonując ostatniej płatności w 1954 roku – dokładnie sto lat po pierwszej pożyczce.

Przypadek turecki pokazuje, że rozliczenie imperialnego długu jest możliwe, ale wymaga politycznej woli po obu stronach i gotowości do kompromisu. Turcja nie zapłaciła stu procent; wierzyciele nie otrzymali pełnego zaspokojenia; obie strony mogły żyć z rezultatem.

Prognoza: co dalej ze sprawą Noble Capital?

Scenariusz bazowy: oddalenie

Najbardziej prawdopodobnym rezultatem jest oddalenie pozwu na etapie przedprocesowym. Rosja złoży wniosek o odrzucenie (motion to dismiss), powołując się na immunitet suwerenny, brak następstwa prawnego, przedawnienie i doktrynę political question.

Sąd, opierając się na precedensach – w tym na świeżym orzeczeniu w sprawie chińskiej – niemal na pewno uzna, że emisja obligacji carskich nie była „działalnością komercyjną” w rozumieniu FSIA, że roszczenia są przedawnione i że Federacja Rosyjska nie jest następcą prawnym zobowiązań repudiowanych ponad sto lat temu.

Scenariusz alternatywny: długi marsz przez instancje

Nie można wykluczyć, że Noble Capital będzie kontynuował walkę mimo niekorzystnych rokowań. Fundusze distressed debt operują w horyzoncie wieloletnim, a sama perspektywa długiego procesu może mieć dla nich wartość. Nagłówki prasowe o „miliardowym pozwie przeciwko Rosji” generują zainteresowanie inwestorów i przyciągają kapitał.

W takim scenariuszu sprawa może wędrować przez instancje przez lata, generując kolejne orzeczenia i kształtując doktrynę prawną – nawet jeśli ostateczny rezultat jest z góry przesądzony.

Scenariusz mało prawdopodobny: polityczna interwencja

Teoretycznie można wyobrazić sobie scenariusz, w którym władza polityczna – Kongres lub Prezydent – zdecyduje się wykorzystać zamrożone aktywa rosyjskie na zaspokojenie historycznych wierzycieli amerykańskich. Byłoby to decyzją polityczną, nie prawną, wymagającą specjalnego ustawodawstwa.

Scenariusz taki wydaje się jednak mało prawdopodobny. Zamrożone aktywa rosyjskie są przedmiotem intensywnych negocjacji międzynarodowych dotyczących wsparcia dla Ukrainy. Ich przeznaczenie na zaspokojenie prywatnoprawnych roszczeń sprzed stu lat – zamiast na odbudowę kraju zniszczonego rosyjską agresją – byłoby politycznie nie do obrony.

Epilog: granice prawnego władztwa nad historią

Sprawa Noble Capital RSD LLC v. Russian Federation nie jest tylko sporem o pieniądze. Jest testem granic, w jakich współczesne prawo może sięgać w przeszłość, chwytając za gardło umarłych dłużników i każąc ich spadkobiercom płacić za grzechy pradziadów.

Prawo zna wiele mechanizmów przekraczania czasu. Dziedziczenie przenosi majątek i zobowiązania między pokoleniami. Przedawnienie zamyka okno na dochodzenie roszczeń, ale samo roszczenie może trwać teoretycznie wiecznie. Sukcesja państw przenosi – przynajmniej w teorii – prawa i obowiązki między ustrojami politycznymi.

Ale są granice. Rewolucja, która obala tysiącletnią dynastię i ustanawia radykalnie nowy porządek społeczny, jest taką granicą. Repudiacja dokonana w imię nowych zasad, utrzymywana konsekwentnie przez ponad stulecie, jest taką granicą. Upływ czasu przekraczający żywot pokoleń jest taką granicą.

Car Mikołaj II zginął w piwnicy domu Ipatiewa w Jekaterynburgu w lipcu 1918 roku – siedem miesięcy po podpisaniu dekretu o repudiacji. Wraz z nim zginęła jego żona, pięcioro dzieci i czworo służących. Ich szczątki przez dziesięciolecia leżały w bezimiennym grobie, odnalezione dopiero w czasach pierestrojki.

Obligacje noszące godło Cesarstwa Rosyjskiego są dziś przedmiotami kolekcjonerskimi, sprzedawanymi na aukcjach za ułamek wartości nominalnej jako kurioza historyczne. Noble Capital nabyło je za grosze, licząc na jackpot w sądzie. Nie będzie jackpotu.

Historia zamknęła rachunek z Romanowami w 1918 roku. Prawo nie ma mocy go otworzyć.

Sprawa: Noble Capital RSD LLC v. Russian Federation, No. 25-cv-1796, United States District Court for the District of Columbia. Według stanu na styczeń 2026 roku sprawa znajduje się we wczesnej fazie proceduralnej – trwają próby doręczenia pozwu stronom rosyjskim za pośrednictwem kanałów dyplomatycznych. Rosja zażądała wycofania pozwu do 30 stycznia 2026 roku, grożąc złożeniem własnych wniosków procesowych. Sąd nie wydał jeszcze żadnego rozstrzygnięcia merytorycznego.

Założyciel i partner zarządzający kancelarii prawnej Skarbiec, uznanej przez Dziennik Gazeta Prawna za jedną z najlepszych firm doradztwa podatkowego w Polsce (2023, 2024). Doradca prawny z 19-letnim doświadczeniem, obsługujący przedsiębiorców z listy Forbesa oraz innowacyjne start-upy. Jeden z najczęściej cytowanych ekspertów w dziedzinie prawa handlowego i podatkowego w polskich mediach, regularnie publikujący w Rzeczpospolitej, Gazecie Wyborczej i Dzienniku Gazecie Prawnej. Autor publikacji „AI Decoding Satoshi Nakamoto. Sztuczna inteligencja na tropie twórcy Bitcoina” oraz współautor nagrodzonej książki „Bezpieczeństwo współczesnej firmy”. Profil na LinkedIn: 18.5 tys. obserwujących, 4 miliony wyświetleń rocznie. Nagrody: czterokrotny laureat Medalu Europejskiego, Złotej Statuetki Polskiego Lidera Biznesu, tytułu „Międzynarodowej Kancelarii Prawniczej Roku w Polsce w zakresie planowania podatkowego”. Specjalizuje się w strategicznym doradztwie prawnym, planowaniu podatkowym i zarządzaniu kryzysowym dla biznesu.