Rezydencja podatkowa decyduje, w którym kraju rozliczasz wszystkie swoje dochody. Błędna ocena może oznaczać podwójne opodatkowanie, kary lub wieloletnie spory z urzędami skarbowymi dwóch krajów jednocześnie. Pomagamy precyzyjnie ustalić rezydencję podatkową, zabezpieczając Cię przed konsekwencjami prawnymi i finansowymi.

Kiedy musisz ustalić swoją rezydencję podatkową?

Problem zaczyna się, gdy dzielisz życie między dwa kraje – pracujesz w Niemczech, a rodzina mieszka w Polsce; formalnie mieszkasz w Emiratach, ale regularnie wracasz do kraju; spędzasz pół roku tu i pół roku tam. W takich sytuacjach samo prawo krajowe nie wystarczy – decydują umowy międzynarodowe, które mają pierwszeństwo przed polskimi przepisami i zawierają precyzyjne reguły rozstrzygające wątpliwe przypadki.

Twoja sytuacja nie jest oczywista, gdy:

Dzielisz życie między dwa kraje

- Pracujesz w Niemczech od poniedziałku do piątku, weekendy spędzasz w Polsce z rodziną

- Mieszkasz pół roku w Polsce, pół roku w Dubaju

- Prowadziłeś biznes w Polsce, przeprowadziłeś się do Zjednoczonych Emiratów Arabskich, ale utrzymujesz polskie spółki

Przeprowadziłeś się w trakcie roku

- Przeniosłeś się za granicę w lutym – nie wiesz, czy za cały rok jesteś polskim rezydentem

- Wróciłeś do Polski w październiku po latach pracy za granicą

- Planujesz emigrację i chcesz wiedzieć, od którego momentu przestaniesz być polskim rezydentem

Masz tymczasowy kontrakt za granicą

- Wyjechałeś na 2 lata do Singapuru rozwijać azjatycki oddział firmy

- Pracujesz na kontrakcie w Norwegii, ale zostawiłeś rodzinę w Polsce

- Masz projekt w ZEA na 18 miesięcy – nie wiesz, czy to zmienia rezydencję

Dostałeś zagraniczny certyfikat rezydencji

- Masz certyfikat z Malty, ale polski urząd twierdzi, że nadal jesteś polskim rezydentem

- Bank za granicą wymaga polskiego certyfikatu, ale nie wiesz, czy Ci przysługuje

- Posiadasz certyfikaty z dwóch krajów jednocześnie i nie wiesz, który ma znaczenie

Konsekwencje błędnego ustalenia rezydencji

- Podwójne opodatkowanie

Dwa kraje uznają Cię za swojego rezydenta i każdy chce opodatkować wszystkie Twoje dochody światowe. Zapłacisz podatek dwukrotnie od tych samych przychodów.

- Kary i odsetki

Polski urząd uzna, że zataiłeś dochody zagraniczne. Zagraniczny urząd uzna, że nie zgłosiłeś się jako lokalny rezydent. Wysokość kar może przekroczyć wartość samego podatku.

- Wieloletnie postępowania

Spór między organami podatkowymi dwóch krajów może ciągnąć się latami. Bez jednoznacznego ustalenia rezydencji jesteś bezradny wobec żądań obu administracji.

- Zablokowane konta i transakcje

Banki i instytucje finansowe wymagają potwierdzenia rezydencji dla celów FATCA, CRS. Brak pewności może zablokować Twoje środki.

Pomoc prawna w ustaleniu rezydencji podatkowej

Nawet jeśli polskie prawo uznaje Cię za rezydenta, umowa międzynarodowa może definitywnie przesądzić inaczej. To nie jest szczegół techniczny – to fundament systemu zapisany w art. 4a ustawy o PIT, który nadaje umowom o unikaniu podwójnego opodatkowania pierwszeństwo przed krajowymi przepisami podatkowymi.

W praktyce oznacza to, że analiza rezydencji podatkowej w sprawach międzynarodowych zawsze przebiega dwuetapowo.

Nasza oferta

Szczegółowa analiza Twojej sytuacji

Sprawdzamy wszystkie czynniki decydujące o rezydencji:

- Gdzie masz stałe miejsce zamieszkania (własność, najem, dostępność)

- Gdzie jest Twój ośrodek interesów osobistych (rodzina, przyjaciele, aktywność społeczna)

- Gdzie jest Twój ośrodek interesów gospodarczych (źródła dochodu, majątek, działalność)

- Ile dni faktycznie spędzasz w każdym kraju (183-dniowy test)

- Jakie masz obywatelstwo i jakie są Twoje intencje na przyszłość

Zastosowanie umowy międzynarodowej (jeśli dotyczy)

Polska zawarła ponad 90 umów o unikaniu podwójnego opodatkowania. Analizujemy:

- Czy spełniasz kryteria rezydencji według polskiego prawa krajowego

- Czy spełniasz kryteria rezydencji według prawa drugiego kraju

- Które państwo jest Twoim rezydentem według umowy międzynarodowej (umowy mają pierwszeństwo przed prawem krajowym)

- Hierarchię kryteriów rozstrzygających: stałe miejsce zamieszkania → ośrodek interesów życiowych → zwykłe miejsce pobytu → obywatelstwo

Pisemna opinia prawna

Dostarczamy dokument, który:

- Jednoznacznie wskazuje Twoje miejsce rezydencji podatkowej

- Wyjaśnia podstawę prawną (przepisy krajowe + umowa międzynarodowa)

- Zawiera analizę faktów i ich prawną kwalifikację

- Wskazuje ryzyka i alternatywne scenariusze (jeśli występują)

Wniosek o interpretację indywidualną (opcjonalnie)

Jeśli sytuacja jest złożona, przygotowujemy i składamy w Twoim imieniu wniosek do organu podatkowego:

- Organ oficjalnie potwierdza Twoją rezydencję

- Interpretacja chroni Cię prawnie

- Żaden urząd nie może zakwestionować Twojego stanowiska potwierdzonego interpretacją

Zasady ustalania rezydencji podatkowej

Pięć kryteriów rozstrzygających rezydencję podatkową

Hierarchia, która kończy spory między krajami.

Gdy dwa kraje jednocześnie uznają Cię za swojego rezydenta podatkowego, umowy międzynarodowe stosują sekwencyjną hierarchię kryteriów rozstrzygających – tzw. klauzule tie-breaker. Te kryteria są sprawdzane kolejno, aż do momentu, gdy tylko jedno państwo pozostaje jako miejsce rezydencji. Jeśli pierwsze kryterium jednoznacznie wskazuje kraj – dalsze nie są już badane.

Kryterium 1: Stałe miejsce zamieszkania

Jesteś rezydentem kraju, w którym masz stałe miejsce zamieszkania.

To nie jest adres w dowodzie ani meldunek. Chodzi o miejsce, które urządziłeś i zastrzegłeś dla swojego trwałego użytkowania – mieszkanie lub dom dostępny dla Ciebie w sposób ciągły, nie okazjonalny.

Stałym miejscem zamieszkania JEST:

- Wynajęte na 3 lata mieszkanie, w którym mieszkasz z rodziną, urządziłeś je, masz tam swoje rzeczy

- Własny dom, w którym stale mieszkasz

- Mieszkanie służbowe dostępne na czas nieokreślony

Stałym miejscem zamieszkania NIE JEST:

- Pokój hotelowy wynajmowany na rok

- Mieszkanie, w którym bywasz tylko okazjonalnie (np. 2 tygodnie w roku)

- Miejsce dostępne tylko czasowo lub w określonych porach

Jeśli masz stałe miejsce zamieszkania w obu krajach lub w żadnym – przechodzimy do kryterium 2.

Kryterium 2: Ośrodek interesów życiowych

Jesteś rezydentem kraju, z którym masz ściślejsze powiązania osobiste i gospodarcze.

To całościowa ocena Twojego życia – nie ma jednego decydującego czynnika. Analizowane są:

Powiązania osobiste:

- Gdzie mieszka rodzina (małżonek, dzieci)

- Gdzie są przyjaciele i relacje towarzyskie

- Gdzie prowadzisz aktywność społeczną, kulturalną, polityczną

- Gdzie są Twoje korzenie i gdzie planujesz przyszłość

Powiązania gospodarcze:

- Gdzie są główne źródła dochodu (praca, działalność, spółki)

- Gdzie jest majątek (nieruchomości, oszczędności, inwestycje)

- Skąd zarządzasz swoimi sprawami majątkowymi

- Gdzie prowadzisz działalność gospodarczą

Przykład: Pracujesz w Niemczech, ale w Polsce mieszka żona i małoletnie dzieci na Twoim utrzymaniu, masz tu dom, planują powrót – ośrodek życiowy jest w Polsce, mimo że większość czasu spędzasz w Niemczech.

Jeśli nie można jednoznacznie ustalić ośrodka życiowego – przechodzimy do kryterium 3.

Kryterium 3: Zwykłe miejsce pobytu

Jesteś rezydentem kraju, w którym zazwyczaj, regularnie przebywasz.

Chodzi o faktyczne, zwyczajowe przebywanie – gdzie spędzasz większość czasu w ciągu roku. To często sprowadza się do liczenia dni, ale z naciskiem na regularność, nie mechaniczny próg 183 dni.

Przykład: Spędzasz 220 dni w Norwegii (praca) i 145 dni w Polsce (wakacje, święta) – zwykłe miejsce pobytu to Norwegia.

Jeśli zazwyczaj przebywasz w obu krajach równo lub w żadnym – przechodzimy do kryterium 4.

Kryterium 4: Obywatelstwo

Jesteś rezydentem kraju, którego jesteś obywatelem.

Proste kryterium pomocnicze, stosowane tylko gdy poprzednie nie rozstrzygnęły. Jeśli masz polskie obywatelstwo – stajesz się polskim rezydentem.

Jeśli jesteś obywatelem obu krajów lub żadnego – przechodzimy do kryterium 5.

Kryterium 5: Procedura wzajemnego porozumienia (MAP)

Organy podatkowe obu krajów rozstrzygają sprawę wspólnie.

To ostateczność, gdy żadne z powyższych kryteriów nie działa. Organy skarbowe Polski i drugiego kraju negocjują i wspólnie ustalają, gdzie jest Twoja rezydencja. W praktyce stosowane bardzo rzadko.

W 95% przypadków rezydencja jest ustalana już na poziomie kryterium 1 lub 2. Nasza analiza określa, które kryterium rozstrzyga Twoją sytuację i dlaczego.

Podstawy prawne

Modelowa konwencja OECD: wspólny język międzynarodowego prawa podatkowego

Polska zawarła ponad 90 umów o unikaniu podwójnego opodatkowania z różnymi krajami świata. I choć każda umowa jest technicznie osobnym traktatem międzynarodowym, w praktyce są one zaskakująco podobne do siebie. Dlaczego? Bo niemal wszystkie bazują na tym samym wzorcu: Modelowej Konwencji OECD w sprawie podatku od dochodu i majątku.

Modelowa Konwencja OECD to dokument opracowany przez Organizację Współpracy Gospodarczej i Rozwoju, zrzeszającą najbardziej rozwinięte gospodarki świata. Nie jest to wiążące źródło prawa międzynarodowego – to wzór, szablon, z którego kraje mogą korzystać negocjując swoje bilateralne umowy. Ale w praktyce ten wzór jest tak szeroko akceptowany, że większość umów podatkowych na świecie ma niemal identyczną strukturę i używa niemal identycznych sformułowań.

Wraz z Modelową Konwencją OECD publikuje Komentarz – obszerny dokument wyjaśniający, jak należy interpretować poszczególne artykuły Konwencji. I tu dzieje się coś niezwykłego: choć Komentarz nie jest wiążącym źródłem prawa, polskie sądy administracyjne, NSA, organy podatkowe regularnie się do niego odwołują jako do autorytetu interpretacyjnego. Dlaczego? Bo Komentarz reprezentuje międzynarodowy konsensus co do tego, jak rozumieć poszczególne pojęcia i klauzule. Został wypracowany przez ekspertów wszystkich krajów OECD. Stanowi wspólny język, który pozwala uniknąć sytuacji, gdzie to samo sformułowanie w umowie jest rozumiane całkowicie inaczej w Polsce i w Niemczech.

Dla podatnika oznacza to coś bardzo praktycznego: gdy czytasz swoją umowę podatkową między Polską a dowolnym krajem i widzisz sformułowania typu „stałe miejsce zamieszkania”, „ośrodek interesów życiowych”, „zwykłe miejsce pobytu” – możesz sięgnąć do Komentarza OECD i znaleźć tam szczegółowe wyjaśnienia, co te terminy oznaczają. I te wyjaśnienia będą brane pod uwagę przez polskie organy podatkowe i sądy.

Rezydent podatkowy

Serce każdej umowy o unikaniu podwójnego opodatkowania to jej artykuł 4, zatytułowany zwykle „Rezydencja” lub „Osoba mająca miejsce zamieszkania„. Ten artykuł składa się z kilku części, które razem tworzą kompletny mechanizm rozstrzygania sporów o rezydencję.

Ustęp pierwszy definiuje, kto jest rezydentem danego państwa dla celów umowy. Typowe brzmienie: „W rozumieniu niniejszej umowy określenie 'osoba mająca miejsce zamieszkania w Umawiającym się Państwie’ oznacza osobę, która według ustawodawstwa tego Państwa podlega tam opodatkowaniu ze względu na jej miejsce zamieszkania, miejsce stałego pobytu, siedzibę zarządu albo inne kryterium o podobnym charakterze”.

To sformułowanie jest kluczowe: umowa nie tworzy własnej, autonomicznej definicji rezydenta. Zamiast tego odsyła do wewnętrznego prawa każdego z państw. To polskie prawo krajowe (art. 3 ust. 1a ustawy o PIT) określa, kto jest polskim rezydentem. To niemieckie prawo określa, kto jest niemieckim rezydentem. Umowa akceptuje obie te definicje jako punkt wyjścia.

Problem pojawia się, gdy obie definicje jednocześnie kwalifikują tę samą osobę jako rezydenta. Polska mówi: „jesteś naszym rezydentem, bo masz tu centrum interesów życiowych”. Niemcy mówią: „jesteś naszym rezydentem, bo przebywasz u nas dłużej niż 183 dni”. I co teraz? Osoba jest rezydentem dwóch krajów jednocześnie? Oba kraje mogą ją opodatkować od całości dochodów światowych?

Tu właśnie zastosowanie znajdują klauzule tie-breaker – reguły rozstrzygające, zawarte w art. 4 ust. 2 lub ust. 3 umów (w zależności od wersji umowy). Te reguły tworzą hierarchię kryteriów, stosowaną kolejno, aż do momentu, gdy tylko jedno państwo może zostać uznane za państwo rezydencji.

Certyfikat rezydencji

Dokument pomocniczy, nie decydujący

Certyfikat rezydencji podatkowej to oficjalny dokument wydawany przez urząd skarbowy, potwierdzający, że w określonym okresie dana osoba była rezydentem podatkowym danego kraju. W Polsce wydaje go naczelnik urzędu skarbowego na wniosek podatnika (art. 306l Ordynacji podatkowej). Certyfikat jest często wymagany przez zagraniczne organy podatkowe, płatników podatku u źródła, banki jako dowód rezydencji uprawniającej do korzystania z postanowień umów o unikaniu podwójnego opodatkowania.

Ale kluczowe jest zrozumienie, czym certyfikat NIE JEST: nie jest dokumentem konstytutywnym, który tworzy rezydencję. Jest dokumentem deklaratoryjnym, który potwierdza istniejącą rezydencję.

Wydając certyfikat, urząd stwierdza: „na podstawie posiadanych informacji dana osoba była rezydentem w określonym okresie”. Ale jeśli później okaże się, że stan faktyczny był inny (np. osoba w rzeczywistości nie spełniała kryteriów rezydencji), certyfikat nie chroni przed konsekwencjami podatkowymi.

Praktyczne konsekwencje:

Po pierwsze: posiadanie zagranicznego certyfikatu rezydencji ) nie wystarczy, aby automatycznie utracić polską rezydencję. Polski urząd skarbowy może zakwestionować zmianę rezydencji pomimo posiadania zagranicznego certyfikatu, jeśli stwierdzi, że faktycznie nadal spełniasz polskie kryteria rezydencji.

Po drugie: brak polskiego certyfikatu rezydencji nie oznacza automatycznie, że nie jesteś polskim rezydentem. Certyfikat to tylko dokument pomocniczy. Rezydencję określają fakty, nie dokumenty.

Po trzecie: w sporze między organami podatkowymi, certyfikaty z obu krajów mogą być przedkładane jako dowody, ale nie są rozstrzygające. Organy będą analizować faktyczny stan rzeczy.

Kiedy warto skorzystać naszej pomocy?

✓ Przeprowadzka międzynarodowa – upewnij się, że nie płacisz podwójnie

✓ Praca w jednym kraju, życie rodzinne w drugim – ustal, komu należy się podatek

✓ Tymczasowy kontrakt za granicą – sprawdź, czy zmienia rezydencję

✓ Posiadasz certyfikaty rezydencji z dwóch krajów – ustal, który ma znaczenie

✓ Otrzymałeś żądanie zapłaty podatku od urzędów w dwóch krajach – zatrzymaj eskalację

✓ Planujesz zmianę rezydencji – przygotuj się legalnie i bezpiecznie

Przykłady rozwiązanych spraw

Sprawa 1: Inżynier pracujący w Niemczech, rodzina w Polsce

Sytuacja: To jeden z najczęstszych spornych przypadków. Osoba pracuje w Niemczech od poniedziałku do piątku, mieszka tam w wynajętym mieszkaniu. Ale w weekendy wraca do Polski, gdzie mieszkają żona i dzieci w rodzinnym domu. W ciągu roku spędza około 200 dni w Niemczech (praca), około 165 dni w Polsce (weekendy, urlopy, święta).

Problem: Według polskiego prawa krajowego: może być polskim rezydentem, bo ma tu centrum interesów osobistych (rodzina) i centrum interesów gospodarczych może być dyskusyjne.

Według niemieckiego prawa krajowego: może być niemieckim rezydentem, bo spędza tam ponad 183 dni.

Rozwiązanie: Analiza umów i zastosowanie klauzul tie-breaker z polsko-niemieckiej umowy UPO wykazała, że

- Stałe miejsce zamieszkania ma w obu krajach (dom w Polsce, mieszkanie w Niemczech) – NIE ROZSTRZYGA

- Ośrodek interesów życiowych jest w Polsce (małoletnie dzieci na utrzymaniu, zamiar powrotu)

- Status: rezydent Polski, ograniczony obowiązek podatkowy w Niemczech

- Efekt: Klient wie, że całość dochodów rozlicza w Polsce, w Niemczech płaci tylko zaliczki podlegające odliczeniu. Brak podwójnego opodatkowania.

UWAGA! Jest to klasyczny trudny przypadek – rodzina w Polsce, praca w Niemczech. Na podstawie komentarza OECD należy ocenić, gdzie są ściślejsze powiązania. Jeśli dzieci są małoletnie i pozostają na utrzymaniu, więź rodzinna zwykle będzie ważyć więcej. Jeśli osoba planuje w przyszłości wrócić na stałe do Polski, to też wskazuje na Polskę jako ośrodek życiowy. Jeśli natomiast planuje sprowadzić rodzinę do Niemiec, to wskazuje na Niemcy.

UWAGA 2! Gdyby nie zadecydowało kryterium nr. 2 pod uwagę należałoby wziąć kryterium 3: Zwykłe miejsce pobytu. Ponieważ inżynier więcej czasu spędza w Niemczech – gdyby to kryterium było rozstrzygające, wskazywałoby na Niemcy jako rezydencje podatkową.

Sprawa 2: Przeprowadzka w trakcie roku – „łamana rezydencja”

Sytuacja: Klient wyjechał do Emiratów w lutym 2024 roku z zamiarem stałego pobytu, wynajął mieszkanie, podjął pracę na pełen etat, nawiązał lokalne relacje. W Polsce pozostało tylko konto bankowe i współwłasność lokalu. Spędza tam ponad 300 dni. W Polsce spędza łącznie około 50 dni (wizyty u rodziny)..

Problem: Jak rozliczyć rok podatkowy, w którym nastąpiła przeprowadzka?

Rozwiązanie: Potwierdziliśmy tzw. „łamaną rezydencję”:

- Styczeń-luty – jako rezydent Polski rozlicza w Polsce dochody z tego okresu na zasadzie nieograniczonego obowiązku podatkowego

- Marzec-grudzień jako rezydent ZEA ma ograniczony obowiązek podatkowy w Polsce – tylko od dochodów osiąganych w Polsce

Efekt: Klient złożył poprawne zeznanie podatkowe w Polsce za oba okresy. Od marca nie płaci podatku w Polsce od dochodów zagranicznych.

Sprawa 3: Singapur – pobyt tymczasowy czy zmiana rezydencji?

Sytuacja: Podatnik planował 2-letni pobyt w Singapurze z rodziną, żeby rozwijać azjatycki oddział grupy kapitałowej. Główny majątek (udziały w polskich spółkach), wynagrodzenie z polskich zarządów, rodzice i siostra w Polsce. Zamiar powrotu po zakończeniu projektu.

Problem: Czy mimo przebywania w Singapurze >183 dni traci polską rezydencję?

Rozwiązanie: Uzyskaliśmy interpretację potwierdzającą, że podatnik zachowuje polską rezydencję, ponieważ:

- Pobyt ma tymczasowy, biznesowy charakter

- Główne źródła dochodu pozostają polskie

- Nie likwiduje więzi z Polską (majątek, działalność, rodzina)

- Zamiar powrotu

Efekt: Podatnik legalnie przebywa w Singapurze, jednocześnie rozliczając się w Polsce. Brak ryzyka zakwestionowania przez żaden z krajów.

UWAGA! organ zastrzegł, że ocenia to „przy założeniu, że okoliczności opisane we wniosku nie ulegną zmianie”. Gdyby po roku podatnik zmienił zdanie, sprzedał polski majątek, przeniósł rodzinę na stałe, zaczął występować o singapurski certyfikat rezydencji – ocena mogłaby być inna.

Sprawa 4: Technik dentystyczny – przeprowadzka do Norwegii

Sytuacja: Podatnik wraz z żoną przeprowadził się do Norwegii w lipcu 2022, rozpoczął pracę na pełen etat. W sierpniu 2023 w Norwegii urodził się ich syn. Rodzina przebywa w Norwegii przez cały rok (ponad 335 dni), w Polsce jedynie 3 tygodnie wakacji. W Norwegii: wynajmowane mieszkanie, praca, dwa norweskie konta bankowe, samochód, kursy językowe, aktywność obywatelska, norweski certyfikat rezydencji. W Polsce pozostała tylko działka (bez domu, bez przychodów) i jedno konto bankowe dla wygody podczas wizyt.

Problem: Czy pozostawienie działki i konta w Polsce nie oznacza zachowania polskiej rezydencji?

Rozwiązanie: Możliwe było potwierdzenie utraty polskiej rezydencji od lipca 2022, ponieważ podatnik faktycznie przeniósł całe życie:

- Praca w Norwegii (główne i jedyne źródło dochodu)

- Stałe miejsce zamieszkania w Norwegii

- Centrum interesów osobistych w Norwegii (żona, dziecko urodzone w Norwegii)

- Aktywność społeczna w Norwegii (asymilacja, kursy językowe, głosowanie)

- Pobyt w Polsce śladowy (poniżej 183 dni, tylko wakacje)

- W Polsce wyłącznie bierne aktywa bez generowania przychodów

Efekt: Podatnik od lipca 2022 rozlicza się wyłącznie w Norwegii. Bierna działka w Polsce nie kreuje obowiązku podatkowego. To przykład „podręcznikowej” zmiany rezydencji – autentycznej, całościowej, bez istotnych więzi z krajem pochodzenia.

Dlaczego Kancelaria Skarbiec?

Specjalizacja w prawie podatkowym międzynarodowym

Koncentrujemy się na skomplikowanych sprawach transgranicznych. Mamy doświadczenie w stosowaniu umów UPO z dziesiątkami krajów.

Setki spraw o rezydencję

Prowadzimy kilkadziesiąt spraw rocznie dotyczących ustalania rezydencji. Znamy umowy międzynarodowe, najnowsze interpretacje i orzecznictwo. Wiemy, jak reagują urzędy w Polsce i za granicą.

Opinie zabezpieczające i interpretacje indywidualne

Nasze wnioski są szczegółowe i oparte na najnowszy, orzecznictwie sądów administracyjnych i interpretacjach organów. W razie sporu masz gotową obronę. W ciągu ostatnich 3 lat uzyskaliśmy kilkadziesiąt korzystnych interpretacji indywidualnych w sprawach rezydencji.

Kontakt

Nie czekaj, aż urząd zakwestionuje Twoje rozliczenia podatkowe. Sprawdź swoją rezydencję podatkową i bądź po bezpiecznej stornie.

Wypełnij formularz i umów konsultację z doświadczonym radcą prawnym specjalizujących się w ustalaniu i zmianie rezydencji podatkowej.

Formularz

Najczęściej zadawane pytania o rezydencję podatkową

- Czy umowy międzynarodowe mogą zmienić to, co mówi polskie prawo o mojej rezydencji?

Tak – i to jest kluczowe. Umowy międzynarodowe o unikaniu podwójnego opodatkowania mają pierwszeństwo przed polskim prawem krajowym. Nawet jeśli według polskiej ustawy o PIT jesteś polskim rezydentem, umowa z drugim krajem może definitywnie przesądzić inaczej. To wynika z art. 4a ustawy o PIT i art. 91 Konstytucji RP. W praktyce: polskie prawo to punkt wyjścia, ale umowa międzynarodowa ma ostatnie słowo.

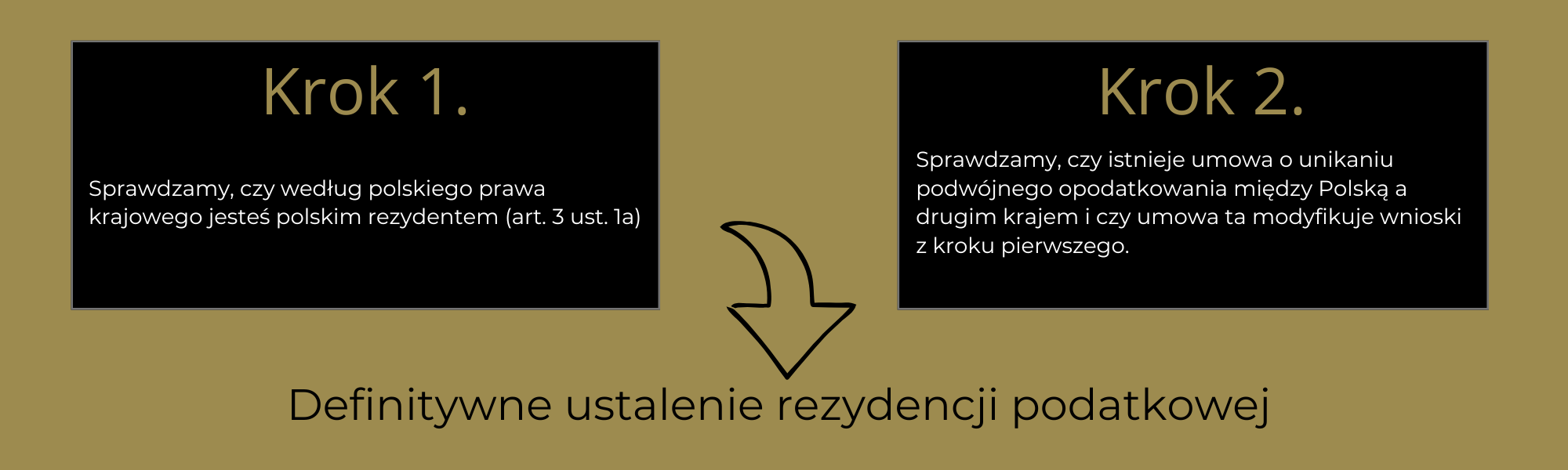

- Jak wygląda proces ustalania rezydencji, gdy mieszkam w dwóch krajach?

Analiza przebiega dwuetapowo:

Krok 1: Sprawdzamy, czy według polskiego prawa (art. 3 ust. 1a ustawy o PIT) jesteś polskim rezydentem.

Krok 2: Sprawdzamy, czy istnieje umowa o unikaniu podwójnego opodatkowania między Polską a drugim krajem i czy ta umowa modyfikuje wnioski z kroku pierwszego.

Dopiero po przejściu obu kroków możemy definitywnie ustalić, gdzie jest Twoja rezydencja podatkowa. Pominięcie któregokolwiek kroku prowadzi do błędnych wniosków.

- Co to są klauzule tie-breaker i kiedy są stosowane?

Klauzule tie-breaker to hierarchia 5 kryteriów rozstrzygających, które są stosowane, gdy dwa kraje jednocześnie uznają Cię za swojego rezydenta.

Hierarchia wygląda następująco:

- Stałe miejsce zamieszkania

- Ośrodek interesów życiowych

- Zwykłe miejsce pobytu

- Obywatelstwo

- Procedura wzajemnego porozumienia (MAP)

Kryteria sprawdzane są kolejno – jeśli pierwsze rozstrzyga, kolejne nie są już badane. W 95% przypadków rezydencja jest ustalana już na poziomie kryterium 1 lub 2.

- Pracuję w Niemczech, ale rodzina mieszka w Polsce. Gdzie jest moja rezydencja?

To jeden z najczęstszych spornych przypadków. Nie ma automatycznej odpowiedzi – decyduje całościowa ocena faktów:

- Gdzie masz stałe miejsce zamieszkania? (Prawdopodobnie w obu krajach)

- Gdzie są ściślejsze powiązania osobiste i gospodarcze? (ośrodek życiowy)

- Jeśli dzieci są małoletnie i na Twoim utrzymaniu → często wskazuje na Polskę

- Jeśli planujesz wrócić do Polski → wskazuje na Polskę

- Jeśli planujesz sprowadzić rodzinę do Niemiec → wskazuje na Niemcy

Każdy przypadek wymaga indywidualnej analizy z uwzględnieniem wszystkich okoliczności.

- Przeprowadziłem się za granicę w marcu. Czy cały rok jestem polskim rezydentem?

Nie – możliwa jest tzw. „łamana rezydencja”. Oznacza to, że:

- Od stycznia do marca: byłeś polskim rezydentem (nieograniczony obowiązek podatkowy w Polsce)

- Od marca do grudnia: jesteś rezydentem drugiego kraju (ograniczony obowiązek podatkowy w Polsce – tylko od dochodów polskich)

Wymaga to złożenia odpowiedniego zeznania podatkowego pokazującego zmianę statusu w trakcie roku. Moment zmiany rezydencji określają fakty: kiedy faktycznie przeniosłeś centrum życia.

- Mam certyfikat rezydencji z ZEA. Czy to oznacza, że nie jestem już polskim rezydentem?

Nie automatycznie. Certyfikat rezydencji to dokument pomocniczy, nie decydujący. Jest potwierdzeniem, nie dowodem konstytutywnym.

Rezydencję określają fakty, nie dokumenty:

- Posiadanie zagranicznego certyfikatu nie gwarantuje utraty polskiej rezydencji, jeśli faktycznie nie przeniosłeś centrum życia

- Polski urząd może zakwestionować zmianę rezydencji mimo zagranicznego certyfikatu

- W sporze liczy się: gdzie mieszkasz, gdzie pracujesz, gdzie jest rodzina, gdzie jest majątek

- Nie mam polskiego certyfikatu rezydencji. Czy to znaczy, że nie jestem polskim rezydentem?

Nie. Brak certyfikatu nie oznacza braku rezydencji. Certyfikat to tylko dokument potwierdzający stan faktyczny – jeśli fakty wskazują, że jesteś polskim rezydentem (centrum życia w Polsce, większość czasu w Polsce, rodzina w Polsce), jesteś nim nawet bez certyfikatu.

Certyfikat jest często wymagany przez zagraniczne instytucje (banki, pracodawców, urzędy) do udowodnienia rezydencji, ale nie tworzy jej sam w sobie.

- Wyjeżdżam do Singapuru na 2 lata w celach biznesowych. Czy tracę polską rezydencję?

Nie zawsze. Nawet długi pobyt za granicą nie musi oznaczać zmiany rezydencji, jeśli:

- Pobyt ma z góry określony, tymczasowy charakter

- Nie likwidujesz powiązań z Polską (majątek, działalność, rodzina pozostają)

- Główne źródła dochodu pozostają polskie

- Jawnie deklarujesz zamiar powrotu

Mieliśmy przypadek klienta, który przez 2 lata przebywał w Singapurze, ale urząd potwierdził zachowanie polskiej rezydencji ze względu na powyższe okoliczności. Każdy przypadek wymaga indywidualnej analizy.

- Co to jest interpretacja indywidualna i dlaczego miałbym o nią wnioskować?

Interpretacja indywidualna to oficjalne stanowisko organu podatkowego potwierdzające Twoją rezydencję w konkretnych okolicznościach.

Korzyści:

- Ochrona prawna na 5 lat – żaden urząd nie może zakwestionować Twojego stanowiska

- Pewność prawna – wiesz oficjalnie, gdzie jesteś rezydentem

- Dowód w sporze – jeśli drugi kraj zakwestionuje rezydencję, masz oficjalny dokument

Kiedy warto? W skomplikowanych przypadkach, gdy: dzielisz życie między krajami, masz tymczasowy kontrakt za granicą, posiadasz certyfikaty z dwóch krajów, planujesz przeprowadzkę.

Wszystkie przykłady spraw opisane na tej stronie to realne interpretacje indywidualne.

- Czy ustalanie rezydencji to mechaniczne sprawdzenie przepisów?

Nie. To całościowa ocena życia człowieka:

- Gdzie mieszkasz i jak długo

- Gdzie pracujesz i skąd pochodzą dochody

- Gdzie jest rodzina, przyjaciele

- Gdzie jest majątek

- Gdzie planujesz przyszłość

- Jakie są Twoje intencje (pobyt tymczasowy czy stały)

Prawo międzynarodowe daje narzędzia do rozstrzygnięcia (5 kryteriów tie-breaker), ale nie zastąpi faktów. Kluczowe pytanie: gdzie tak naprawdę jest Twoje życie?

- Rozważam powrót do Polski w przyszłości. Czy to wpływa na moją rezydencję teraz?

Nie. Rezydencja to ocena stanu faktycznego w danym momencie, nie nieodwołalne zobowiązanie na całe życie.

Mieliśmy przypadek klienta, który wyjechał do ZEA „z zamiarem stałego pobytu”, ale później „rozważał powrót”. Urząd potwierdził utratę polskiej rezydencji od momentu wyjazdu, bo w tamtym momencie klient faktycznie przeniósł życie do ZEA.

Ludzie mogą zmieniać plany. Jeśli wrócisz do Polski, staniesz się znowu polskim rezydentem od dnia powrotu. To będzie kolejna „łamana rezydencja”, ale w drugą stronę.

- Ile czasu zajmuje ustalenie rezydencji podatkowej?

Zależy od wybranej ścieżki:

Opinia prawna: 7-10 dni roboczych od zebrania wszystkich informacji

Interpretacja indywidualna:

- Przygotowanie wniosku: 2-3 tygodnie

- Procedura w urzędzie: 3 miesiące (termin ustawowy)

- Łącznie: około 4 miesiące

Pilne przypadki: Jeśli otrzymałeś już żądanie zapłaty od urzędu, możemy działać w trybie przyspieszonym z opinią prawną w 3-5 dni.

Masz inne pytanie?

Każda sytuacja jest inna. Jeśli nie znalazłeś odpowiedzi na swoje pytanie, skontaktuj się z nami